目次

株式売却益に関する税金

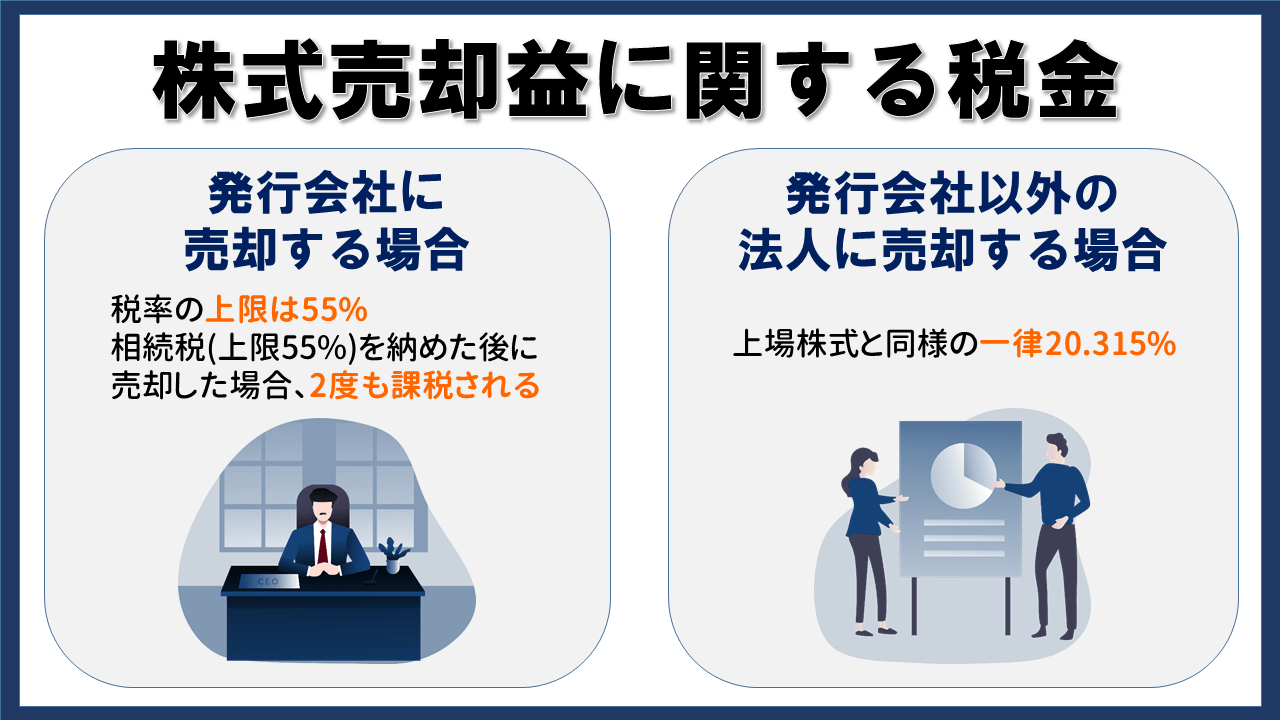

個人が株式発行会社に売却した際にかかる税金

- みなし配当課税

みなし配当は本来の配当とは違いますが、株式を譲渡したことによって利益が発生したものを「株式発行会社から利益が分配された」とみなされ、受け取った個人には総合課税で所得税が課税されます。

総合課税は累進課税制度が適用されており、その税率の上限は所得税45%、住民税10%の合計55%です。(下図ご参照)

非上場株式の「みなし配当」は、個人が受け取る場合において「総合課税のみ」が適用され、申告分離課税を選ぶことはできません。

総合課税は、非上場株式の課税評価額だけでなく給与など他のすべての所得が合算されるので、他の収入が多い人ほど税率が上がっていきます。

そのため、特に高収入の人は負担が大きくなります。 - 低額譲渡時の時価みなし

個人が時価の2分の1未満で法人に譲渡したときは、時価で譲渡したとみなされ、時価を基に譲渡所得が計算されます(所得税法第59条、同施行令第169条)

また、無償での譲渡(贈与)だったとしても、税法上は資産を時価で譲渡したとみなして譲渡所得税を課しますので、課税逃れはできません。 - 相続税

仮に子どもが相続して相続税(上限税率55%)を納めた後に株式発行会社に売却した場合、その売却益はみなし配当とされて総合課税の対象となり、再度、上限55%(所得税45%+住民税10%)の税金を納めなければなりません。

つまり、非上場株式に対して最大55%が2度も課税されます(3年以内は特例あり)。

相続株式の発行会社への売却に関する課税の特例

- 制度概要

通常、個人が非上場株式を発行会社に譲渡すると、譲渡対価のうち資本金等の額を超える部分は「みなし配当」として総合課税(最大税率45.945%)の対象になります。

しかし、相続または遺贈により取得した非上場株式については、一定の条件を満たすことで、譲渡対価の全額を譲渡所得として申告分離課税(税率20.315%)で済ませることができる特例があります。 - 適用要件

以下のすべてを満たす必要があります:- 相続または遺贈により非上場株式を取得し、相続税の納付義務がある個人

- 相続開始日の翌日から、相続税申告期限の翌日以後3年以内に発行会社へ譲渡すること

- 譲渡日までに「相続財産に係る非上場株式をその発行会社に譲渡した場合のみなし配当課税の特例に関する届出書」を発行会社に提出し、発行会社が税務署へ届出すること

- 税務処理の違い

- 根拠法令

以下の法令に基づいています- 租税特別措置法 第9条の7

- 所得税法 第25条

- 法人税法 第2条第16号

- 租税特別措置法施行令 第5条の2

- 租税特別措置法 第39条(取得費加算の特例)

- 実務上のポイント

- 譲渡前に届出書の提出が必須

- 譲渡価格が時価の2分の1未満の場合は「みなし譲渡」として課税される可能性あり

- 発行会社に買い取る財源があるか確認が必要

適用期限の流れ

相続開始

↓

相続申告期限(10ヶ月)

↓

申告期限翌日から3年以内に譲渡

| 項目 | 通常の場合 | 特例適用時 |

| みなし配当課税 | あり(総合課税 最大45.945%) | なし(譲渡所得として分離課税) |

| 税率 | 最大45.945% | 20.315%(所得税15.315% + 住民税5%) |

※みなし配当の計算方法(所得税法25条)

みなし配当額 = 自己株式の取得価額 − 株式の帳簿価額(資本等払込金額)

この「差額」が会社の利益剰余金を原資として支払われたと見なされ、配当所得として課税されます。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | ― |

| 195万円超~330万円以下 | 10% | 97,500円 |

| 330万円超~695万円以下 | 20% | 427,500円 |

| 695万円超~900万円以下 | 23% | 636,000円 |

| 900万円超~1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超~4,000万円以下 | 40% | 2.796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

相続税の速算表

| 法定相続分に応ずる取得金額(基礎控除控除後) | 税率 | 控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

個人が法人に売却した際にかかる税金

- 譲渡所得税

個人から法人へ非上場株式を譲渡した場合も、利益部分には申告分離課税20.315%が適用されます。

譲渡価額が適正時価または安価でも、時価で計算されて課税されるケースがあるため注意が必要です。

総合課税ではなく分離課税ですので、他にいくら多くの収入があっても一律の税率です。

非上場株式を発行会社に売却すれば税率の上限は55%、一方で他の法人へ売却すれば一律で20.315%。

この大きな節税効果を比較的容易に得られるのが、私たちが提案する買取サービスなのです。 - 低額譲渡時の時価みなし

個人が時価の2分の1未満で法人に譲渡したときは、時価で譲渡したとみなされ、時価を基に譲渡所得が計算されます(所得税法第59条、同施行令第169条)

また、無償での譲渡(贈与)だったとしても、税法上は資産を時価で譲渡したとみなして譲渡所得税を課しますので、課税逃れはできません。

個人が個人に売却した際にかかる税金

- 譲渡所得税(申告分離課税)

個人が非上場株式を他の個人に譲渡し、利益(譲渡収入 − 取得費 − 譲渡費用)が生じる場合、合計税率20.315%(所得税15%、住民税5%、復興特別所得税0.315%)で課税されます。 - 低額譲渡での「みなし譲渡所得」

実際の譲渡価格が時価に比べて低額であっても、所得税法第59条に基づき、税務上は時価で譲渡があったとみなされ、その時価をもって譲渡所得を計算して課税されます。 - 拠法令

所得税法第59条、第所得税法基本通達59-3など。

譲渡所得の申告分離課税は所得税法及び国税庁「株式等を譲渡したときの課税」条文で定められています。

法人が個人(法人)に売却した際にかかる税金

- 法人税等

法人が非上場株式を個人に譲渡して利益(譲渡益)が生じた場合、その利益は法人の他の損益と合算されて、法人税・法人住民税・法人事業税が課されます。

事業の利益や規模、年度などによって変動しますが、おおよその実効税率は約30%前後が目安です。 - 法定実効税率

法定実効税率 = (法人税率 × (1 + 地方法人税率 + 住民税率)+ 事業税率)/(1 + 事業税率)

東京都の外形標準課税適用法人の法定実効税率は30.62%(標準税率のみで計算した場合29.74%)となります。

※低額譲渡が法人に与える影響には注意が必要

売主法人の譲渡所得に直接的な別途課税はないものの、取引価格が時価と乖離している場合、税務上の否認リスクがあります。

法人が株式発行会社に売却した際にかかる税金

- 益金不算入

法人が「株式発行会社に対して」その会社の株式を譲渡した(売却した)場合、一定の税務上の特例があります。

この場合、法人税法上「みなし配当」として扱われる部分については、一定の金額が益金不算入になります。

| 株式保有割合 (株式等に係る配当等の区分) | 益金不算入割合 |

| 持株割合100% (完全子法人株式等) | 100%益金不算入 |

| 3分の1超~100%未満 (関連法人株式等) | 100%益金不算入 - 負債利子控除 |

| 5%超~3分の1以下 (その他の株式等) | 50%益金不算入 |

| 5%以下 (非支配目的株式等) | 20%益金不算入 (保険会社の場合は40%) |

ミニマムタックス

株式や投資信託を売却して得た利益は「譲渡所得」として扱われ、原則として申告分離課税(所得税・住民税)の対象となります。

この譲渡所得も、確定申告を行うことで税額計算に反映されるため、ミニマムタックス(最低税額制度)の算定に影響を与える可能性があります。

特に注意したいのは、損失が出た年や各種控除を多く適用している場合です。

「譲渡益は少額だから問題ない」と考えていても、売却益が発生している限り、最低税額が発生するケースがあります。

これは、ミニマムタックスが一定の所得水準に対して最低限の税負担を求める仕組みであるためです。

また、特定口座(源泉徴収あり)を利用している場合でも、他の所得との損益通算や繰越控除を行うために確定申告をすると、譲渡所得が全体の税額計算に影響する点にも注意が必要です。

売却の方法や申告の仕方によって、税負担が想定より増減する可能性があります。

税金がかかる法的根拠(抜粋)

- 所得税法第59条:低額譲渡における、時価みなし規定

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/12/02.htm - 所得税法/国税庁通達:株式の譲渡所得の申告分離課税制度

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm - 法人税法および法人税関係通達:法人が譲渡した利益に対する課税基準

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3105.htm - 国税庁および通達:低額・高額取引での否認事例や寄附金・受贈益の扱い

https://www.nta.go.jp/about/organization/ntc/kenkyu/ronsou/97/02/02.pdf

相続税の速算表

| 売却者 ⇒ 買い手 | 税金の種類 | 税率 | 法的根拠・エビデンス |

| 個人 ⇒ 個人 | 所得税・住民税・復興特別所得税 | 20.315%(所得税15%、住民税5%、復興特別所得税0.315%) | 所得税法第33条、国税庁:譲渡所得(株式等) 国税庁:株式等の譲渡による所得 |

| 個人 ⇒ 法人 | 同上 | 同上 | 同上 |

| 個人 ⇒ 株式発行会社 | 所得税・住民税 | 55%(所得税45%、住民税10%) | 所得税法第33条、第23条、自己株式の取得に係る課税関係 |

| 法人 ⇒ 個人 | 法人税・地方法人税・住民税・事業税 | おおよそ30%前後 法定実効税率 = (法人税率 × (1 + 地方法人税率 + 住民税率) + 事業税率)/(1 + 事業税率) ※事業規模や事業の場所などによって変動します | 法人税法第22条、国税庁:法人税の課税所得 |

| 法人 ⇒ 法人 | 同上 | 同上 | 同上 |

-

非上場株式を売却する時の流れ

1.株式の譲渡制限の有無を確認⇒2.対象企業へ承認請求⇒3.株式譲渡承認請求が承認された場合⇒4.株主が名義書換請求⇒5.譲渡制限株式の譲渡完了

非上場株式を譲渡する方法はありますが、非常に複雑な工程が必要になります。

株式譲渡承認請求が承認されなかった場合の流れや、関連項目について下記にて詳しく解説していますが、譲渡準備に時間がかかる、通知期間の指定がある、など専門知識が無い場合にはトラブル回避の為にも専門家への相談をお勧めいたします。続きを見る

みなし譲渡所得課税

無償あるいは著しく低い価額で資産を譲渡したにもかかわらず、時価で譲渡したとみなして課税する税制上の規定のことをいいます。

個人から法人への資産の譲渡は、みなし譲渡として所得税が課税されます。

事業者から個人への資産の譲渡などは、みなし譲渡として消費税が課税されます。

個人が法人に資産を無償で譲渡(贈与)した場合

資産を贈与した個人は法人からお金を受け取らないため、本来、譲渡所得は発生しません。

この考え方にもとづいて、実際の時価が高いにもかかわらずそれを考慮せずに贈与すれば、本来負担すべき所得税の負担を回避することができます。

このような課税逃れが行われないように、税法上は資産を時価で譲渡したとみなして譲渡所得を計算します。

贈与した資産の時価が取得価額より高い場合は、その値上がり益が譲渡所得となります。

(実際には他の譲渡所得との損益通算や特別控除額の控除などを行います。)

個人が法人に資産を著しく低額(時価の2分の1未満)で譲渡した場合

資産を低額で譲渡した個人は法人からお金を受け取っても値上がり益を得られないため、譲渡所得は発生しません。

この考え方にもとづいて、実際の時価より極端に低い価額で譲渡すれば、所得税の負担を回避することができます。

このような税負担の回避を防ぐため、低額譲渡の場合も資産を時価で譲渡したとみなして譲渡所得を計算します。

みなし贈与課税

個人が適正価格よりも極端に低い価格で株式を取得すると、その利益分に対して課税されます。

これがみなし贈与課税です。

例えば、時価1,000万円の株式を300万円で取得した場合、700万円の利益を得たことになります。

この700万円に対して課税されてしまうのです。

非上場株式を売却した時の税負担額の比較

注意:下記事例はあくまで参考のためのモデルであり、実際における諸条件次第では結果が異なる可能性があることにご留意ください。

<前提条件>

・株主が保有する株式数:1,000株

・取得価額<資本金相当額<買取価額を想定

取得価額:1株当り1,000円(取得価額1,000,000円)

買取価額:1株当り2,000円(売却額2,000,000円)

発行会社の資本金相当額:1株当り1,600円(資本金相当額1,600,000円)

・上記株式の譲渡所得以外に株主の給与所得が2,000,000円

譲渡所得:資本金相当額1,600,000円-取得価額1,000,000円=譲渡所得600,000円

所得税額:給与所得分(2,000,000円-控除97,500円)×10%=190,250円

譲渡所得分600,000円×20.315%=121,890円(分離課税)

税負担額190,250円+121,890円=312,140円

譲渡所得 :資本金相当額1,600,000円-取得価額1,000,000円=譲渡所得600,000円

みなし配当:買取価額2,000,000円-資本金相当額1,600,000円=400,000円

所得税額 :(2,000,000円+400,000円-控除97,500円)×10%=230,250円

譲渡所得分600,000円×20.315%=121,890円

税負担額230,250円+121,890円=352,140円

ケース1.弊社が買い取る場合とケース2.発行会社が買い取る場合の2つを比較すると、同じ株式を売却しているのにもかかわらず、発行会社が買い取るほうが、みなし配当として課税所得が増額される分について、税負担額が40,000円(352,140円-312,140円)重くなり、手元に残るお金に差が出るのです。

株主のその他の所得がこれよりも大きくなればなるほど、税率が上昇するため税負担額も増加することになります。

- 2025年9月18日時点での法律、税率に基づきます。

- 納税者特有の個別事情もございますので、実行される際は顧問税理士にご相談ご確認ください。