非上場株式の配当に納得がいかない方は株式買取相談センターにご相談下さい。秘密厳守

目次

ここでは、非上場株式の配当に係る税金を詳しく解説していきます。

上場株式と非上場株式では、税金の計算方法が異なります。

まずは、所持している株式が上場株式なのか非上場株式なのかをチェックしましょう。

所持している株式が上場か非上場かのチェック方法

- Yahoo!ファイナンスへアクセス

- 銘柄やコード・キーワードを入力

- 検索結果を見る

該当あり=「上場企業」

該当なし=「非上場企業」

これで所持している株式が上場か非上場か判断できたかと思います。

続いて本題の「非上場株式の配当に係る税金」に移ります。

配当金の支払い時に、所定の税率で所得税等が源泉徴収される

株式で配当を得た際には、必ず所定の税率で税金を納めなければなりません。

また、非上場株式の配当を得た場合には確定申告が必要です。

株式を所持していれば配当を得られますが、税率や税金、確定申告などの理解が必要です。

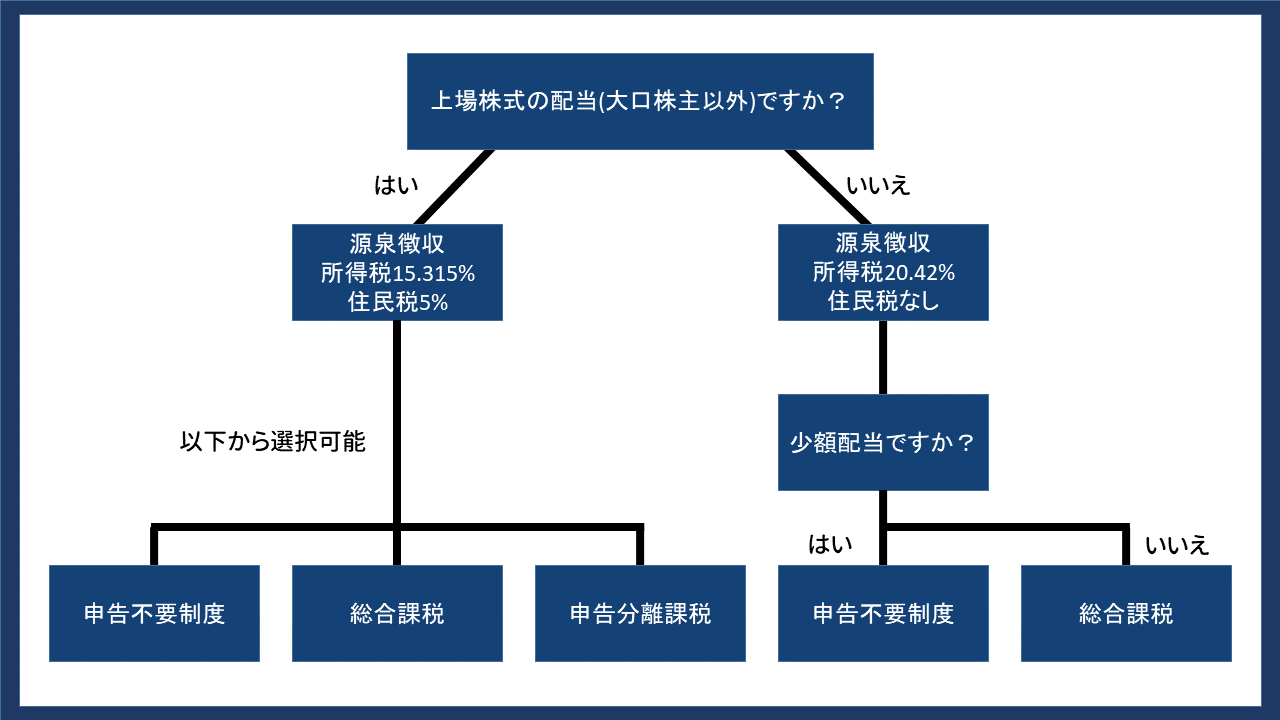

株式の配当と税率

非上場株式の配当金(大口株主等が内国法人から支払いを受ける上場株式の配当金を含む。)に対する源泉徴収税率は、20.42%(所得税および復興特別所得税20.42%、住民税なし)です。

株式の配当金に対する課税項目と源泉徴収税率

| 配当金区分 | 所得区分 | 課税方式 | 源泉徴収率 | |||

| 所得税 | 住民税 | |||||

| 非上場株式の配当金 大口株主等が内国法人から支払いを受ける上場株式の配当金 | 少額配当 | 非上場株式の配当所得 | 選択 | 確定申告不要 | 総合課税 | 20.42% (所得税および復興特別所得税20.42% 住民税 なし) |

| 総合課税 | ||||||

| 少額配当以外の配当 | 非上場株式の配当所得 | 総合課税 | ||||

※当該の株式が上場株式か非上場株式かを判断するのは、配当金の支払い基準日において上場株式か非上場株式かどうかにより判定します。

※大半の国内上場会社は決算期末日に合わせて株主の配当の権利が確定する基準日(配当基準日)を設定しています。

事業年度が4月1日から翌年3月31日の会社であれば、配当基準日は通常、3月31日です。

※大口株主とは、発行済株式の総数等の3%以上に相当する数又は金額の株式等を有する個人をいいます。

※少額配当とは、非上場株式の配当金のうち、1銘柄につき1回に支払いを受ける金額が、10万円に配当計算期間の月数を乗じてこれを12で除して計算した金額以下の配当金をいいます。

株式配当と株式売却(株式を発行会社に売却すると税率上限は55%)では税率が大きく異なりますので注意が必要です。

-

非上場株式の売却に関する税金

非上場株式を発行会社に売却した場合、税率の上限は所得税45%、住民税10%の合計55%です。

一方で他の法人へ売却すれば一律で20.315%。

2倍以上の差です。

この大きな節税効果を比較的容易に得られるのが、私たちが提案する買取サービスです。続きを見る

非上場株式の配当と課税の流れ

配当の流れ

step

1株式配当の検討

step

2株主総会の開催

step

3取締役会の開催

※原則、株主総会決議ですが定款の規定によります。

step

4支払調書の作成

step

5株式配当の振込

課税の流れ

step

1配当金区分の確認

step

2所得区分の確認

step

3源泉徴収税率の決定

非上場株式の配当所得に対する源泉徴収税率は、20.42%(所得税および復興特別所得税20.42%、住民税なし)です。(大口株主等が内国法人から支払いを受ける上場株式の配当金を含む。)

step

4課税額の決定

課税方式の決定

配当金区分の確認

- 非上場株式、少額配当

- 非上場株式、少額配当以外の配当

- 大口株主等が内国法人から支払いを受ける上場株式の配当金、少額配当

- 大口株主等が内国法人から支払いを受ける上場株式の配当金、少額配当以外の配当

課税方法の決定

- 上記1・3の場合、以下から選択が可能

「所得税」

・確定申告不要

・総合課税

「住民税」

・総合課税 - 上記2.・4.の場合

「所得税」

・総合課税

「住民税」

・総合課税

配当所得の課税方法

課税方法について詳しく解説します。

株式は、上場株式と非上場株式に分類されますが、さらに配当金区分や所得区分で細かく分類されていきます。

株式の配当に係る源泉徴収税率は上場株式(20.315%)か非上場株式(20.42%)のどちらかに分類されますが、配当金区分や所得区分によって課税方式が異なります。

| 種類 | 所得区分 | 源泉徴収税率 | 選択できる課税方式 | |||

| 所得税 | 住民税 | 所得税 | 住民税 | |||

| 非上場株式の配当等 | 少額配当以外 | 配当所得 | 20.42% | 0% | 総合課税で申告 | 必ず総合課税で申告 |

| 少額配当 | 配当所得 | 20.42% | 0% | 以下から選択 ・確定申告不要 ・総合課税で申告 | 必ず総合課税で申告 | |

これらすべてを覚える必要はありませんが、自らが所持している株式に該当するものは覚えておきましょう。

必要となるのは以下です。

- 配当金区分

- 所得区分

- 源泉徴収税率

- 課税方式

- 確定申告方法

これらを知らないと、納めなくてはならない税金を未納の状態のままやり過ごしてしまう、所謂「脱税」に繋がる可能性があります。

脱税は、脱税犯として5年以下の懲役あるいは罰金、または懲役刑と罰金刑の両方が科されることもあります。

株式配当を得ている方は、課税方法や確定申告の方法などを必ず理解しておきましょう。

株式の配当と確定申告の必要性

ここまで非上場株式の配当と課税方式の関係を解説してきました。

続いては確定申告と源泉徴収について解説していきます。

確定申告とは、1年間の所得(売上から経費を差し引いた儲け)をとりまとめて所得にかかる税金を計算し、国(税務署)に納めるべき税額を報告する手続きのこと。

詳しくは「弥生の確定申告あんしんガイド」

- 所得があると税金を納めなければならない。

- 所得と納めるべき税金を計算して税務署に報告しなければならない。

税務署へ報告すること=確定申告

所得とは、株式の配当も含まれます。

そのため、株式の配当に係る税金を税務署に申告する=確定申告の話になります。

ただし、株式の配当には確定申告が不要な場合もあります。

詳しくは、税務署にご相談ください。

ミニマムタックスと配当の関係

ミニマムタックス(最低税額制度)では、配当所得も課税所得の一部として合算される点に注意が必要です。

配当には、証券会社で源泉徴収されて完結する「申告不要制度」を選択できるケースがありますが、確定申告を行い総合課税または申告分離課税を選択した場合、配当所得は所得金額に含まれ、ミニマムタックスの計算対象となります。

そのため、

「各種控除を適用しても税額がゼロになると思っていたが、配当収入があることで最低税額が発生した」

といったケースも実務上は珍しくありません。

特に高配当株を保有している場合や、複数の所得を合算して申告する場合は、配当の扱いが税額に与える影響を正しく理解しておくことが重要です。

なお、配当所得の課税方法(申告不要・総合課税・申告分離課税)によって税負担の考え方は大きく異なります。

株式の配当を得ても、確定申告は原則不要

株式の配当を得ても、確定申告不要の選択をすることも可能な場合があります。

上場株式の配当金については、支払いを受ける金額の多少にかかわらず、確定申告不要(確定申告をしないで済ませること)を選択することができます。

非上場株式の配当金については、所得税は少額配当についてのみ確定申告不要を選択することができますが、住民税は特別徴収(源泉徴収)が行われませんので、少額配当を含めすべて総合課税の対象となります。

源泉徴収制度による申告不要制度

源泉徴収制度とは、所得発生の源泉で一定税率の税額を差し引き、所得支払いをする納税制度のこと。

つまり、所得発生の時点で確定申告が完了しているようなものです。

株式の配当を得ると税金を納めなければならず、そのためには確定申告が必要となりそうですが、必ずしも確定申告が必要なわけではありません。

配当区分によっては申告不要制度(確定申告をしない)を選択することも可能です。

株の配当金の税金は、原則として源泉徴収され納税を終わらせることができます。

確定申告は不要なため、申告せずに済ませている方が多いでしょう。

この株式の配当金に係る税金を源泉徴収によって完結させる制度を「申告不要制度」といいます。

この源泉徴収制度による申告不要制度が使えるのは、以下の状況で株式の配当を得た場合です。

例1.「非上場株式の配当」で「少額配当の場合」には、所得税の確定申告は不要ですが、住民税は総合課税での確定申告が必要になります。

例2.「非上場株式の配当」で「少額配当以外の場合」には、所得税及び住民税の総合課税による確定申告が必要になります。

※総合課税とは、納税者の所得を合算し、課税所得を計算する仕組みのことです。

具体的には、不動産所得や配当所得、給与所得など、所得税の対象となる所得のうち、分離課税の対象となる所得を除いた所得の合算にかかる課税のことです。

※税務署に所得税等の確定申告書を提出した方は、その確定申告書等が地方公共団体へデータで送信されますので、改めて住民税の申告書を提出する必要はありません。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order6/3-6_01.htm

所得税および復興特別所得税

非上場株式の少額配当は,所得税において確定申告をしないことを選択(申告不要制度を選択)できますが,個人住民税においては必ず総合課税での申告が必要です。

確定申告書を提出する場合は、申告書第二表の「配当に関する住民税の特例」欄に、申告書第一表の配当所得の金額と確定申告不要制度を選択した非上場株式の少額配当等の金額を合計した金額を記入してください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/02.pdf

令和2年分の申告書からは「非上場株式の少額配当等を含む配当所得の金額」欄に記入をしてください。

確定申告書を提出しない場合は,市民税・県民税の申告書に記入して提出してください。

※個人住民税=住民税

それぞれは同意義で違いはなく、道府県民税と市町村民税を合わせて個人住民税と呼ぶことが多いです。

非上場株式の配当控除

配当控除とは、日本国内に本店のある法人から受ける剰余金の配当、利益の配当、剰余金の分配、金銭の分配、証券投資信託の収益の分配などで総合課税を選択して確定申告をした場合に適用される税額控除です。

そのため外国株などの配当は控除の対象にならないので注意が必要です。

配当金に課税される税金の納税方法には3種類あります。

- 申告不要制度=源泉徴収で完結(配当控除なし)

- 申告分離課税=上場株式等の損失との損益通算(配当控除なし)

- 総合課税=他の所得と合算(配当控除あり)

非上場株式の配当は、確定申告する方が有利な場合もあります。

非上場株式等の配当控除を受ける場合は、課税所得金額が900万円以下であれば、確定申告をするほうが有利になるなど、いくつかの条件下においては確定申告による配当控除が有利に働くことがあります。

逆に、株式の課税所持金額が大きい場合や売却損が発生している場合には、配当控除を受けない方がよいというケースも存在します。

※配当控除の適用によって有利になるのは、一定の条件下にある場合です。自営業や年金受給者の場合は配当控除によって税金が還付されても、国民健康保険料が上がる事があります。

法改正による影響と納税者の個別によっては、事情が相違するケースがありますので、実行される場合は必ず顧問税理士にご確認下さい。