目次

非上場株式の評価が必要となる場合

非上場株式の評価が必要となるのは、主に税金の支払いが絡んだ時でしょう。

非上場株式の売却や譲渡の時にかかる税金の計算を行うにあたって、必ず株式の評価が必要になってくるためです。

非上場株式を相続・贈与する、或いはされる場合には相続税・贈与税が関わってきます。

中には単に自社株や保有株の価値を知っておきたいという方もおられるかと思いますが、お急ぎで株式の評価が必要になってくるケースの多くは、税金が絡んでくる以下のようなケースが多く見受けられます。

「相続が発生し、遺産の承継内容は決定したものの、株式の評価額がわからず相続税が心配だ。」

この相続税・贈与税の計算に株式の価値が必要となるため、税法上の「株式の評価」を行って時価を算出します。

非上場株式に関する税金についてはこちら

-

非上場株式の売却に関する税金

非上場株式を発行会社に売却した場合、税率の上限は所得税45%、住民税10%の合計55%です。

一方で他の法人へ売却すれば一律で20.315%。

2倍以上の差です。

この大きな節税効果を比較的容易に得られるのが、私たちが提案する買取サービスです。続きを見る

-

非上場株式は売却すべき?知らないと怖い相続税!

株式を第三者に売却した場合、どのように税金がかかってくるか、ご存知でしょうか。

経営者の方はもちろん、非上場株の少数株主である人も事前に押さえておく必要があります。

この記事では特に非上場株式と、それにかかる税金についてご紹介していきます。続きを見る

評価の手順

実際に非上場株式の評価を行うにあたって、計算の元となる「会社の数字」が必要です。

「会社の数字」を元にして、まずは「会社の規模」を調べます。

その際、下記3つの数字が指標となります。

A.総資産額

B.従業員数

C.年間の取引金額

なぜ「総資産額・従業員数・年間の取引金額」の3つが会社の規模の指標となる事が多いのか。

それは、総資産や従業員数、年間の取引額が多ければそれほど大きな会社として判断され、高い評価を得られるからです。

多くの資産を持っている、多くの従業員を抱えている、年間で多く取引されている。となると会社の規模が大きく評価の高い企業と言えるでしょう。

対して、3つの項目が少ない数字となる場合には、比較的小規模な会社として判断され、資産価値は低いものとして評価されます。

株式の評価は基本的には会社の規模に応じて評価される為、株式の評価を行う際に用いる計算式も会社の規模によって異なってきます。

その他にも、将来的な配当期待額をベースに企業価値を算出する方法や、純資産価額方式による評価に将来の伸び代を上乗せして計算するDCF法(ディスカウントキャッシュフロー法)などの株式の評価方法があります。

どの評価方法を選択する場合でも会社の情報が必要になりますので、株式の評価を行う前に準備しておくとスムーズです。

会社の規模を調べる

手順

- A「総資産額(帳簿価額)」と、B「従業員数」を比較して、一致したものか、または小さいほうを採用する。

- 手順1とC「年間の取引金額」を比較して、規模の大きい方を採用する。

- 最終的に採用されたものが会社の規模となります。

例えば下記のような会社であれば

卸売業・総資産額3億円・従業員42人・年間取引額4億円

A「総資産額」2億円以上=中の中規模会社

B「従業員数」35人超70人未満=中の大規模会社

C「年間の取引額」3億5,000万円以上=中の中規模会社

A「中の中規模会社」とB「中の大規模会社」を比較して小さいほう「中の中規模会社」を採用。

上記で採用した「中の中規模会社」とC「中の中規模会社」を比較して同等の「中の中規模会社」を採用。

会社規模の特定結果は、「中の中規模会社」となります。

総資産額、従業員数、年間の取引金額に当てはめる表が下記です。

A.総資産額(帳簿価額)の分類

| 卸売業 | 小売・サービス業 | 左記以外 | |

| 大規模会社 | 20億円以上 | 15億円以上 | 15億円以上 |

| 中の大規模会社 | 4億円以上 | 5億円以上 | 5億円以上 |

| 中の中規模会社 | 2億円以上 | 2億5,000万円以上 | 2億5,000万円以上 |

| 中の小規模会社 | 7,000万円以上 | 4,000万円以上 | 5,000万円以上 |

| 小規模会社 | 7,000万円未満 | 4,000万円未満 | 5,000万円未満 |

B.従業員数の分類

| 卸売業 | 小売・サービス業 | 左記以外 | |

| 大規模会社 | 70人以上 | 70人以上 | 70人以上 |

| 中の大規模会社 | 70人未満 | 70人未満 | 70人未満 |

| 中の中規模会社 | 35人以下 | 35人以下 | 35人以下 |

| 中の小規模会社 | 20人以下 | 20人以下 | 20人以下 |

| 小規模会社 | 5人以下 | 5人以下 | 5人以下 |

C.年間の取引金額の分類

| 卸売業 | 小売・サービス業 | 左記以外 | |

| 大規模会社 | 30億円以上 | 20億円以上 | 15億円以上 |

| 中の大規模会社 | 7億円以上 | 5億円以上 | 4億円以上 |

| 中の中規模会社 | 3億5,000万円以上 | 2億5,000万円以上 | 2億円以上 |

| 中の小規模会社 | 2億円以上 | 6,000万円以上 | 8,000万円以上 |

| 小規模会社 | 2億円未満 | 6,000万円未満 | 8,000万円未満 |

会社の規模に合った評価方法で計算する

会社の規模が特定できたところで、続いて株式の評価に移ります。

下記の評価方式に当てはめて計算します。

| 会社の規模別による評価方式 | |

| 大規模会社 | 原則:「類似業種比準価額方式」 |

| 中の大規模会社 | 原則:「併用方式」(類似業種比準価額方式×90%+純資産価額方式×10%) 「純資産価額方式」 |

| 中の中規模会社 | 原則:「併用方式」(類似業種比準価額方式×75%+純資産価額方式×25%) 「純資産価額方式」 |

| 中の小規模会社 | 原則:「併用方式」(類似業種比準価額方式×60%+純資産価額方式×40%) 「純資産価額方式」 |

| 小規模会社 | 原則:「併用方式」(類似業種比準価額方式×50%+純資産価額方式×50%) 「純資産価額方式」 |

先ほどの会社を例に挙げて株式の評価を行ってみます。

卸売業:総資産額3億円・従業員42人・年間取引額4億円

会社規模は「中の中規模会社」にあたる為、

「類似業種比準価額方式×75%+純資産価額方式×25%」を採用します。

株式発行総数が10,000株で持ち株が2,000株の場合

総資産額3億円で持ち株比率が20%で6,000万円。

➡「純資産価額方式×25%」6,000万×25%=1,500万

類似業種の1株当たりの比準価額が3万円、3万円の株が2,000株で6,000万円、

➡「類似業種比準価額方式×75%」6,000万円×75%=4,500万円

1,500万円+4,500万円=6,000万円

卸売業・純資産総額3億円・従業員42人・年間取引額4億円

株式発行総数が10,000株で持ち株が2,000株

類似業種の1株当たりの比準価額が3万円

上記の場合、持ち株の評価額は6,000万円という結果になります。

このように必要な情報を集めてから、会社規模に合わせて計算する事で株式の評価が行えます。

非上場株式の評価で気を付けるポイント

純資産方式のみであれば不確定要素が少ない分納得しやすいですが、類似業種比準価額方式の併用となった場合が難解です。

自社ではなく他社の評価額をベースに計算することになる為、納得のいかない部分も出てきます。

類似業種の1株当たりの比準価額は一時的な市場の変動に左右されやすいことも株式の評価では気を付けたいポイントです。

非上場株式の評価を行った時点では大幅に高い、または大幅に低いといった状況も十分にあり得ます。

その為、ある一定以上の期間で複数の類似業種の比準価額を目安にすることが、短期的な市場の変動に影響されない評価へ繋がります。

多くの類似業種比準価額方式の場合、比較対象の上場会社を見つけて納得を得るのは難しいです。

自社と類似した他社は多数存在しますが、株式評価の異なる点も多いはずです。

まったく同じであれば比較対象として納得できますが、ここの会社と比較されても納得できない。などの意見が飛び交う状況もあり得ます。

類似業種比準価額方式や純資産価額方式以外にも、将来の伸びしろを上乗せしたDCF法(ディスカウントキャッシュフロー法)や将来的な配当期待額をベースに企業価値を算出する配当還元方式など、いくつかの株式の評価方法があります。

一概に決定できるものではなく、それぞれの会社に適した評価方法があります。

その他、私たちが買い取る非上場株式を査定する「評価方法」について説明します。

各種計算方法の内訳

当然のことながら、私たちがご提案する非上場株式の買取価格には根拠があります。

その根拠については、 次のような株式評価方法を最適に組み合わせることで得られます。

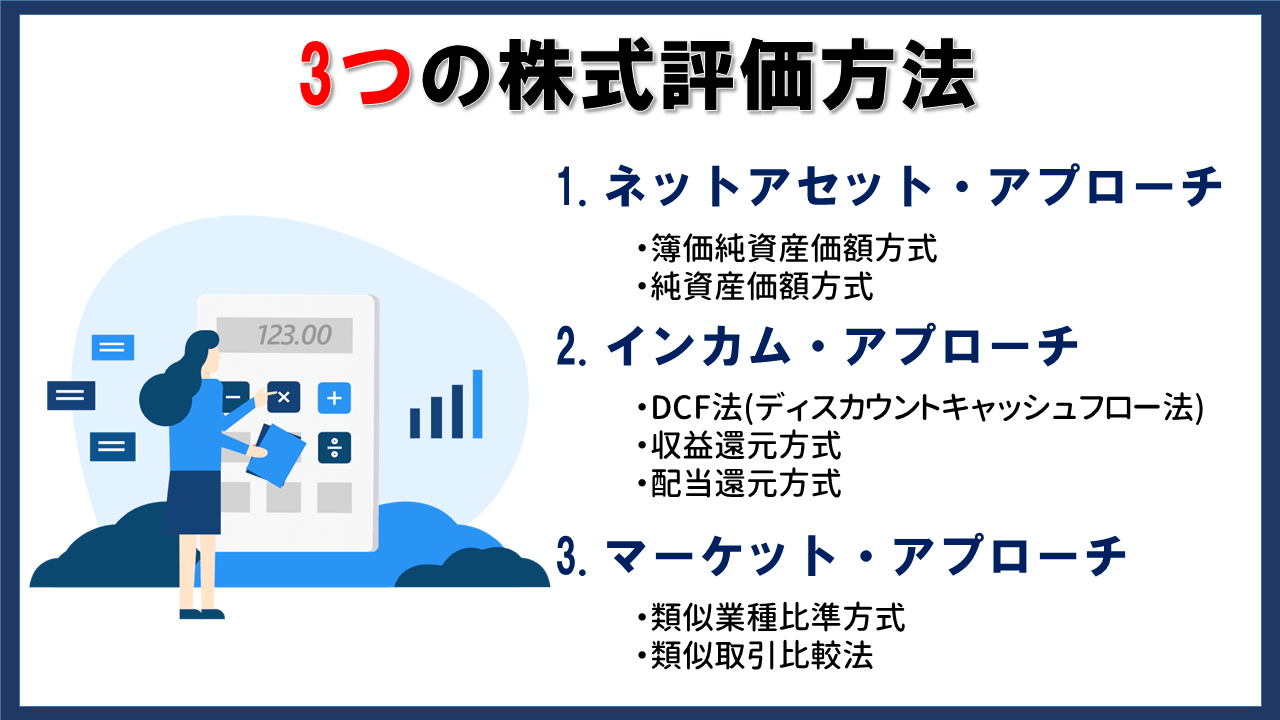

まず、株式の評価方法には大きく分けて3つあります。

- 「ネットアセット・アプローチ」

- 「インカム・アプローチ」

- 「マーケット・アプローチ」

それらを踏まえて各案件について、その背景などを総合的に勘案し、最も適した評価方法を選択していきます。

勿論、それぞれのアプローチ法には、長所と短所があります。

ネットアセット・アプローチ

簡単に言うと、会社の純資産を基準にして企業価値を算出する方法です。

会社の財産価値を個別に評価し、その合計を用いて株式の価値を評価する方法なのです。

主なものに簿価純資産価額方式と時価純資産価額方式がありますが、通常は時価純資産価額方式を用います。

この方法によって算出された評価額は、会社の評価時点での価値を示します。

貸借対照表(BS)をもとに算定されるため、専門家でなくても理解しやすいという特徴があります。

また、不動産や株式を所有する会社であれば、その含み益や含み損、つまり、値上がりによって生じる帳簿には現れない利益や損失も考慮されます。

ある意味会社の解散価値ともいえます。

現時点で会社を解散するとなれば、借入金等の負債を支払い、換価できる資産を現金に換えて、残った財産を株数に応じて株主に分配する金額となるのです。

簿価純資産価額方式

貸借対照表(BS)の純資産を株数で割り算すれば、一株当たりの株価が計算できます。

(純資産)÷(株数)=1株当たり純資産価格

この株価に保有株数を掛け算すれば、株価を把握することができます。

短所としては、継続して動き続けることが前提の会社において、将来の利益や成長が考慮されないという点があります。

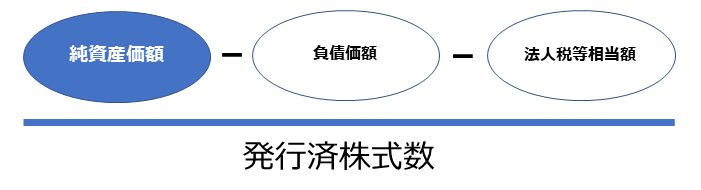

純資産価額方式

「今、株式会社を解散させたらいくらもらえるか」を算出する方法です。

これは、貸借対照表(BS)の純資産価額(資本金・内部留保)に持株比率を掛けた数字に近い金額になります。

例えば持株比率が10%で、純資産価額が2億円なら、株式の評価額は2億円×10%=2,000万円になります。

インカム・アプローチ

将来獲得できると予測される利益などを現在の価値に還元評価して株式を評価する方法です。

会社の将来性や期待値を企業価値に反映させる方法ともいえます。

主なものに「DCF法」「収益還元方式」「配当還元方式」があります。

継続的または将来性のある事業を評価するという点においては、最も優れた合理的な方法といえます。

一方で、短所として算出過程に将来の予測という不確定要素が入るため、客観性に欠けるという見方もできます。

DCF法(ディスカウントキャッシュフロー法)

将来の成長が見込める会社の株式に対して、純資産価額方式による評価にその伸び代を上乗せして(予想の純資産額からいくらか差し引いて)算出します。

会社が将来獲得できるであろうキャッシュを、現在価値に割り引いて企業価値を計算します。

持つ資本と負債の構成を加味した上計算方法は、少し複雑になるため、公認会計士等の専門家に依頼する場合が主流です。

また、この方法は、株価を高く評価してほしいと思っている売る側が利用する傾向があります。

短所としては、将来キャッシュフローの見積もりおよび割引率の選定に主観が伴うという点です。

収益還元方式

将来獲得すると予想される1年分の税引後利益を資本還元率という特殊な数値で還元して株価を算定する方法です。

DCF法の簡易版ともいえる方法で、比較的簡単に利用できる株価算定方法ですが、DCF法よりは株価算定の精度が落ちます。

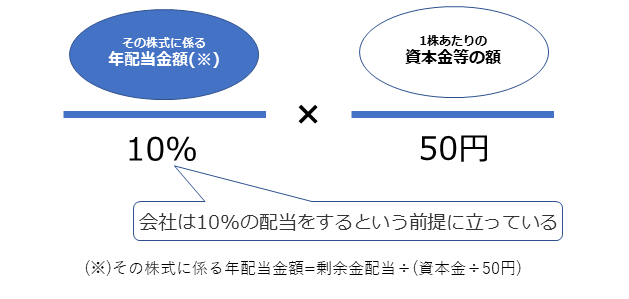

配当還元方式

前提条件

剰余金配当:7,000,000円

資本金:100,000,000円

発行済み株数:100,000株

の場合

株式に係る年配当金額

7,000,000円 ÷ 100,000,000円50円= 3.5円

1株あたりの資本金等の額

100,000,000円100,000株= 1,000円

3.5円10%×1,000円50円= 700円

配当還元方式とは、簡単に言ってしてしまうと10年分の配当金を株式の評価額とする方法です。

将来的な配当期待額をベースに企業価値を算出します。

簡単な算出方法ですが、ほかの方法に比べると評価額が低くなる傾向があります。

なぜなら非上場会社の場合、経営者が大株主であることが多いため、経営者の意向によって、利益があっても配当金を支払わない場合や利益に比例せず少ない配当金を支払っていることがあるからです。

そのような理由からこの方法は、できるだけ安く評価したいと思う買う側が利用する傾向があります。

ちなみに、上場企業の配当は税引後利益の約40%を配当するのが平均値となっています。

マーケット・アプローチ

類似の業種の上場会社の株式市場での評価を利用して、非上場会社の株価を評価する方法です。

主なものに「類似業種比準方式」や「類似取引比較法」などがあります。

両方とも比較する会社が見つかりにくいという欠点があり、実際に利用されることは少ないようです。

類似業種比準方式

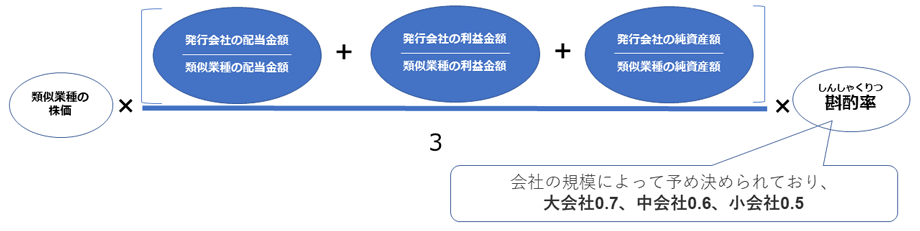

株式の発行会社と同じ業種の上場会社の株価を基とする算出方法です。

この方法は、明確な市場価値が無い非上場企業の株価を算出する際に用いられます。

同じ業種の上場会社には、当然ながら公開されている株価があります。

上場会社の配当金や利益、純資産などを勘案し、対象とする非上場株式の評価額を算出します。

例えば「配当金、利益、純資産の規模が比較する上場会社の2分の1程度なら株式の評価額も2分の1にする」ということです。

短所としては、一時的な市場の変動に左右されやすい点や誰もが納得できる比較対象の上場会社を見つけるのは困難という点です。

類似取引比較法

過去の類似する複数のM&A取引(企業合併・買収)を基準に、株価を算定します。

比較的客観性の高い評価方法といえますが、M&Aの情報整備が進んでいないことから採用するのは難しい状況です。

非上場株式の評価方法は1つだけを選択するわけではありません

以上が、私たち株式買取相談センターが利用する株式の評価方法です。

しかし、これらの方法の1つを用いてお客様に提案したり、発行会社との株価決定の裁判に臨んだりすることはほとんどありません。

各評価方法にはそれぞれ長所・短所があるので、1つの方法だけを選択してしまうと、短所が長所を上回ってしまう可能性があるからです。

そのため多くの場合、 複数の方法を併用するようにしています。

私たち株式買取相談センターは、長年の経験と会計士や税理士など専門家の協力によって、クライアントが納得できる株価を算出するよう努力をしています。

重要なのは、「株式の評価方法や評価額がわかっても、売却できるとは限らない」という点です。

非上場株式は市場が存在しないため、評価額を算出できたとしても、実際に現金化できないケースが多くあります。

だからこそ、評価するだけでなく“売却できるか否か”が極めて重要です。

当センターでは、「直接買取」によって、非上場株式を現金化することが可能です。