非上場株式を保有しているのであれば、その株式の性質についても、詳細を知っておく必要があります。

実は非上場株式の多くは同族会社から発行された同族会社株式と言っても良いでしょう。

それくらい同族会社と呼ばれる企業は日本に多く存在します。

同族会社株式とはどのような性質を持った株式なのでしょうか。

また、同族会社株式を発行する同族会社とはどのような形態の会社なのでしょうか。

今回はそんな同族会社株式はもちろんのこと、株式の性質を理解するためにも同族会社についても詳しく記載していきます。

目次

同族会社株式ってなに?

同族会社について

同族会社株式を理解するにあたり、この「同族」と呼ばれるものについて、理解を深める必要があります。

まずはその株式が発行される「同族会社」についてです。

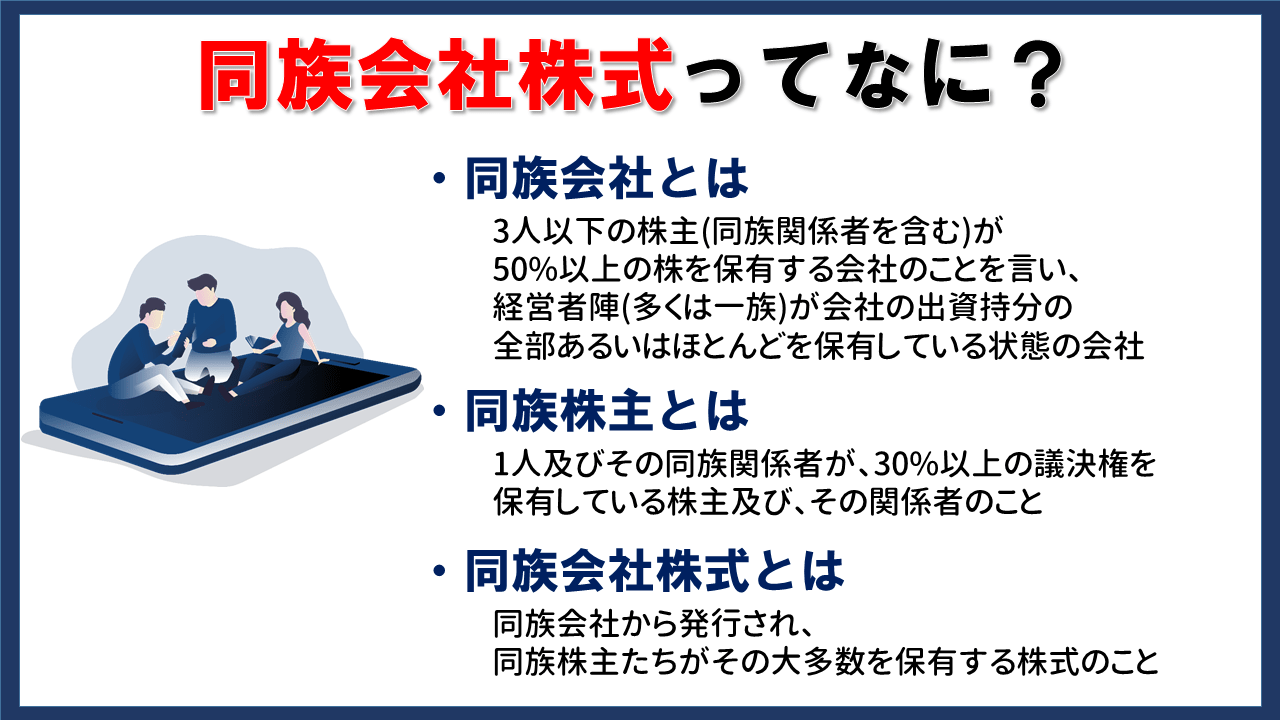

同族会社とは3人以下の株主(同族関係者を含む)が50%以上の株を保有する会社のことを言い、経営者陣(多くは一族)が会社の出資持分の全部あるいはほとんどを保有している状態の会社でもあります。

民法上、同族会社の規定というものはないのですが、税法上の用語が一般化して同族会社と呼ばれています。

先に述べた通り、主要な株式が経営者一族で構成されることなどから、経営者の独断で事業が進められるケースが多く、それゆえに税金逃れのための取引や計算を行わないように、行為計算の否認や留保金課税制度などの厳しい措置が取られています。

行為計算の否認とは、税金逃れを図る行為があった際に、税務署長が該当案件に入り込み、税額の計算をすることができるというものです。

同族会社は先述の通り経営判断を一族でできることなどから、通常は考えられない経済行為(例えば別荘、高級車の購入、そして高額な役員報酬の支給など)で税金逃れをするケースが往々にしてあるため、それに備え、法人税法上、同族会社の行為計算の否認規定(租税回避行為の否認のこと)が設けられています。

更に同族会社の中でも、一つの株主グループで50%以上の持ち分を有し、かつ資本金1億円超であって一定要件を満たす「特定同族会社」については、配当等の利益を分配をせずに内部留保した利益について課税される場合があります。

同族会社は一族の意思によって各種決定することができるため、上場企業のように一般株主からの配当要求もほとんどありません。

それゆえに剰余金も自由に処分することができるため、内部留保した金額のうち一定額を超える金額については通常の法人税とは別に税金が課されてしまうのです。

このように「同族会社」と呼ばれる企業は、株式と税金のシステムをよく理解していないと損することも多いリスクを常にはらんでいます。

同族株主とは

同族会社について理解ができたら、次は同族株主について知っていきましょう。

同族株主とは、1人及びその同族関係者が、30%以上の議決権を保有している株主及び、その関係者のことです。

もう少し詳しく説明すると、課税時期における対象発行会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計が、その会社の議決権総数の30%以上である場合におけるその株主及び同族関係者のことを指しています(同族関係者の定義については法人税法施行令4条に規定する特殊の関係にある個人または法人のことです。チェックしておきましょう)。

ちなみに同族株主がいるかどうかの判定は、会社の株主構成から判断できます。

筆頭株主グループが保有する議決権割合が30%以上である場合には同族株主がいると判断し、30%未満であればそうでないと判断できます。

また、筆頭株主グループ=同族株主と判断することもでき、評価会社の議決権の数を合計で30%以上保有する以下の3パターンが対象となります。

- 株主等

- 株主等の親族(配偶者や親等の血族、その婚姻関係にある者)

- 株主の特殊関係者

ただし議決権数を50%以上保有するグループがいる場合は、そのグループだけが同族株主となり、それ以外はたとえ30%以上保有していても同族株主以外の株主となります。

株式取得者単独で支配力を有しているかどうかを判断してはいけません。

あくまで同じ株主グループに属する株主が、同族株主に該当するかによって判断しましょう。

同族会社株式とは

先の項目を読んでもらい、大方理解できたかと思いますが、同族会社株式とは同族会社から発行され、同族株主たちがその大多数を保有する株式のことです。

同族会社は経営が個人あるいは一族に委ねられることが多く、経営基盤が事業体だけで推し量れず、それにより株式もその価値が将来どうなるか、想定がしづらいことがデメリットとしてあげられます。

また、同族会社株式の場合、問題となってくるのは、事業継承です。

これは当然相続先となる一族(子供や親戚)の対象者によって経営手法が大きく変わることも想定でき、先が読みにくいという意味でも不安がありますが、事業継承そのものの問題もあります。

例えば未上場の同族会社で業績もよく、不動産、有価証券など資産価値の高い財産を保有している場合、事業継承がかなり大変となります。

それは自社株の相続税評価額がかなり高くなることが想定できるからです。

もちろん株価の安いうちに子供や孫、親族などに株式を贈与や売買で分散させ、社長の持株数を少なくしておけば相続税の負担は減少します。

しかしながら分散させることは経営権の譲渡に近くなり、後継者争いで大きくトラブルになることもあります。

将来予想される経営方針の違いからくる衝突まで予想する必要があり、同族会社株式はハイリスクであることも考えられます。

同族会社株式を理解するためにも、次の章からはもう少し詳しく、同族会社であることの利点や不利点も見ていきたいと思います。

同族会社の定義

ここまで、同族会社を取り巻く基本的な要素について抑えました。

そして特に同族=親族経営という見方で話を進めましたが、同族会社の定義はそれだけではありません。

経営陣が血縁関係になくとも、そうみなされることもあるのです。

この章で改めて同族会社の定義を抑えておきましょう。

さてここでおさらいですが、同族会社の定義は、「3人以下の株主(同族関係者を含む)が50%以上の株を保有する会社のこと」と前章で説明しました。

そして「経営陣(多くは一族)が会社の出資持分の全部あるいはほとんどを保有している状態の会社」であることも述べたと思います。

ここを細かく見ていきますが、まず「3人以下の株主」というのは、株式名簿に記載されている人のことを指します。

名義を貸している株式名簿上だけの株主もいるかと思いますが、その対象者は株式等には入れません。

合わせて自己株式を有する法人も同様です。

そして経営陣についてかっこ書きで「多くは一族」と書いたところですが、ここは正式に言えば「特殊な関係」で株主が構成されていることが条件となります。

当然その多くは血縁関係にあるのですが、決して親族だけを指しているわけではありません。

個人、法人についてそれぞれ定義がありますので、以下で見ていきましょう。

- <個人の場合>

- 婚約者など株主と事実上の婚姻関係にあるもの

- 配偶者、六親等以内の血族、三親等以内の姻族といった株主などの親族

- 株主などの使用人

まず個人の場合は上記が条件となります。

ちなみに上記3項目外で株主などから得ている金銭、その他の資産で生計を立てている人や、上記いずれかまで該当する人と生計を同一にする親族まで含まれます。

このように個人間の定義は私たちが想定する以上に「ずっと広い」のです。

では法人の場合はどうでしょうか。

- <法人の場合>

- 株主などの1人で半分を超える株式や議決権を持っている他の会社

- 株主などの1人と上記の会社で半分を超えて株式や議決権を持っている他の会社

- 株主などの1人と上記の2項目の会社で半分を超える株式を有している会社

以上のことからわかるように、「特定の関係性にある個人、または法人に会社の経営権が集中している状態」が同族会社の条件と言えるでしょう。

そして株式総数や出資金の半分超が特定の個人、法人の保有株式数や出資金になっていれば、やはり同族と判断されます。

同族会社のメリットとデメリットの比較

同族会社株式を理解する最短の道は、同族会社について理解することです。

なぜならそのメリット、デメリットは、同族会社におけるメリット、デメリットとほぼイコールの関係にあると言えるからです。

同族会社株式は、同族会社という性質に大きく左右されるものですから、同族会社のメリット、デメリットをきちんと押さえた上で、自身が保有する同族会社株式がどういう状態にあるのか、考えていきましょう。

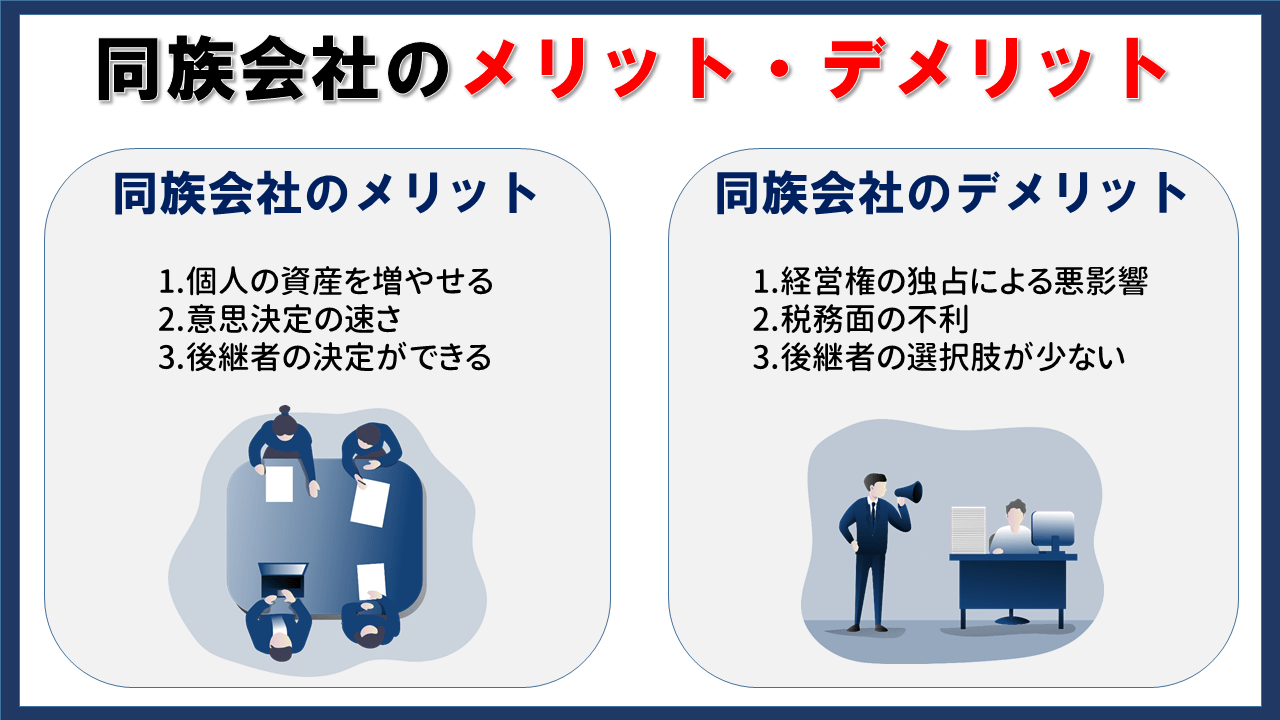

同族会社のメリット

まず、何よりもメリットとしてあげられることは、「個人の資産を増やせること」ではないでしょうか。

同族会社は先に述べた特別な関係の経営陣の元で成り立つ企業です。

そのため同族会社の多くはその性質上、経営陣にリターンが入りやすい構造となっています。

同族会社に属し、経営陣に名を連ねることができれば、資産を増やすことができますし、上場する際はストックオプションなどさらなるリターンが入ってくることが想像できます。

また、個人資産という視点から離れてみても、自身である程度の財源コントロールができるため、自由の効いた経営をあるレベルまではできます。

これが二つ目のメリット、「意思決定の速さ」につながります。

同族会社の多くは経営権が一部に集中しています。

上場企業等であれば、重要な経営判断においてはかなり多くの人が関わり、議論に議論を重ねて意思決定が行われますが、すでに経営権が一極集中していれば、意思統一をする必要がほとんどなく、事業判断を経営陣がスピーディーに決めることができます。

当然これには経営権の暴走等、危険な側面もありますが、例えば会社の利益獲得を最優先とした場合、経営者の意思決定、事業判断のスピードは重要な要素となります。

そこに知性やカリスマが必要とはいえ、正しい事業判断を早くにできることはメリットであると言えるでしょう。

最後のメリットは会社存続にも関わることですが「後継者の決定ができる」ことにあります。

会社が巨大になればなるほど、この問題は付き纏いますし、それによる社内政治も多く発生しますが、同族会社であれば事前に後継者に経営権を握らせる、部分的に譲渡していくことが可能となり、長期的な経営改革をスムーズに進めていける利点があります。

以上のことからも、同族会社株式を保有し、その企業の中核にまで入り込むことができれば、その株の価値を経営陣と共に上げていくことができると言っても良いでしょう。

同族会社のデメリット

同族会社のデメリットとしてあげられること、それは経営権の独占による悪影響でしょう。

またそれにより健全な事業経営ができなくなってしまう恐れ、もっと深くいえば外部からそう見られてしまう恐れも発生してしまいます。

繰り返しになりますが、同族会社では経営権を独占することができるため、経費の流用が私的な方面に流れることも多く、不祥事の温床になりやすいといえます。

さらに親族等経営陣を優遇するあまり、不当な人事が行われることも多く、実力以外のところで会社の組織体制が敷かれてしまう危険性もあります。

同族会社は親族、同族、経営陣にとっては非常に居心地の良い場所となり得ますが、それ以外の従業員全員が甘い蜜を吸えるわけではありません。

こうした格差は従業員の士気低下につながり、往々にして優秀な人材が離れるきっかけや理由になることも想像に難くありません。

人材が会社の財産であるならば、その財産を離すきっかけを作ってしまうのも、同族会社の方が多いかもしれません。

また二つ目のデメリットとしてあげられるのが、税務面の不利です。

先に述べたように、外部からは常に不正を防ぐための警戒の目で見られています。

そして同族会社であるが故に、税法で特別規定が設けられていることも忘れてはいけません。

特別規定は以下の3種類です。

- 行為または計算の否認

- 役員または使用人兼務役員の範囲の特例

- 特定同族会社の留保課税

1.に関しては同族会社が税負担を下げるために行った計算や行為が認められた際に税務署長が法人税額を決定できるという強力な規定となります。

2.に関しては肩書き上、役員ではなかったとしても実質会社の経営中核に関わっていると判断されれば、その従業員がみなし役員として税務上は役員として扱うというものです。

親族であればある種口出しできる同族会社に対して発動する特殊なものだと言えるでしょう。

また、1章であげた同族株主に当てはまっていれば、役員でなくてもみなし役員となりますので注意が必要です。

そして最後、3つ目は特定同族会社の一定の控除額を超える金額を留保した場合、その金銭に法人税とは別に税金を課税する制度のことを指します。

特定同族会社については次の章で触れていきますのでそちらをご覧ください。

以上のことから、同族会社のデメリットはかなり多いと言えるでしょう。

また後継者の選択肢が少ないなどもデメリットとしてあげられます。

後継者については個々の思惑が複雑に絡み合っているケースも多く、創業者の思惑とズレた形で会社が継承されていく可能性も十分あると言えるでしょう。

経営陣と円滑な意思疎通や税金対策が十分でないと、同族会社株式を保有しているだけで、多くのデメリットをうむ可能性が十分にあると言えます。

特定同族会社とは

さて法人税の取り扱い上では、同族会社の中に特定同族会社という種類の規定があります。通常の同族会社と何が異なるのか。

ここではその定義と内容について触れていきます。

特定同族会社の定義

ポイントとして大きく2つあります。

- 被支配会社であること

- その被支配会社のうち、被支配会社ではない法人を株主から除外して判定しても、被支配会社になる会社であること

まず、被支配会社とは一つの株主グループの所有割合が50%超の会社のことを言います。

特定同族会社は、その中で特に上記二つ目の条件に当てはまるものとなります。

そして特定同族会社に該当すると判断された場合、デメリットがあると覚えておきましょう。

そのデメリットの第一が留保金課税制度です。

各事業年に一定の限度額を超えて資金を内部留保した場合に、通常の法人税の他に留保金課税が適用されてしまいます。

重要なポイントとなりますので、留保金課税制度について、もう少し掘り下げていきましょう。

留保金課税制度とは

先にあげた通り、内部留保により発生するのが留保金課税制度です。

主に資本金1億円を上回る企業に適用されます。

まず内部留保とはどのようなものなのでしょうか。

法人は毎年売上、経費、損益などを計算し、利益が出た際には法人税を支払うよう義務付けられています。

法人税の支払い後、残った利益は株主の配当に回り、それでも残った利益は会社がプールしていきます。

これが内部留保となります。

リーマンショックや新型コロナウィルスなど、大規模な経済打撃からくる損失等、予想できないリスクや天災による会社建物の改修など、将来何かあった時のためにプールされることが多いです。

今あげた例は少し極端かもしれませんが、従業員数が年々増えていれば、オフィスを移動するなど近未来予想される事象に対しても使われることが多く、個人レベルに落とし込んで考えると、貯金のようなものと言っても良いかもしれません。

ただし、内部留保は現金や預金としてそのまま残っているわけではありません。

内部留保=現金と勘違いする人も多いのでここで改めて簡単に説明しておきます。

企業が資金を調達する方法は売上(収益)、借金(負債)、株の発行(純資産)と大きく分けて3つしかありません。

内部留保とは一般的に利益準備金や利益剰余金を指すことが多いです。

決算書ではお金の調達方法と保有形態を示しますが、貸借対照表でもよく、内部留保はどのように調達したかの記録しか載せていません。

ポイントはどのように保有(それが株の形を取るのか、設備なのか)しているかとなります。

つまりその保有形態によっては固定資産として経費になっていったりすることもあり、利益と残ったキャッシュが一致しないことも多くあります。

会計ルールに関わることなのでここでは簡単に留めますが、内部留保の仕組みをまずは押さえておくことをおすすめします。

では、なぜ内部留保に税金がかかるのでしょう。

内部留保はすでに税金を払った法人税の後に残ってくるお金なのに、税金がかかるのは矛盾しているように思います。

これを理解するために株主に対する配当金について仕組みを知る必要があります。

会社は利益に応じて株主に配当金を支払います。

配当金は株主にとって儲けとなるので所得税がもちろんかかります。

上場会社であれば、そもそも株主が不特定多数で構成されているため、税金はかかりますが必ず配当金が支払われます(当然配当要求もあります)。

しかし同族会社の場合、株主が親族で構成されていることも多く、そのため所得税がかかるのであれば会社にそのお金をプールしておこうという考え方になることも往々にしてあり、配当金が支払われないケースもあるのです。

これにより租税回避行為に対する牽制行為として、内部留保に税金がかけられているのです。

これが留保金課税制度につながります。

留保金課税の計算方法

ここで同制度の計算方法についても紹介しておきます。

留保金課税は、内部留保の金額から、一定の控除額を差し引き、そこに税率をかけて計算していきます。

具体的には以下の数式となります。

留保金課税額=(内部留保金―留保控除額)×税率

上記でいう留保控除額は、所得基準額(所得などの金額×40%)、定額基準額(年2000万円×事業年度の月数/12)、利益積立金基準額(期末資本金額×25%-(期末利益積立金額-当期の利益積立をした物の額)、いずれかのうち、最も大きい金額が適用されます。

また、税率は内部留保金から留保控除額を引き、年3000万以下だと10%、それ以上1億以下なら15%、1億を超えると20%の税率が課されることになります。

留保金額の正確な数字を求めるにあたり、実際は様々なものを加算、減算していくこととなり細かい計算が必要となりますので、税理士など専門家に相談することをおすすめします。

上記事前に考えていかないと損をすることになりますが、留保金課税制度に対する対策として、資本金を減らすことと、内部留保金を減らすことが有効ですので覚えておきましょう。

まず資本金の話ですが、留保金課税は、資本金1億円以下の同族会社には適用対象外となります。

資本金が1億円を下回れば、中小企業として多くの特例を使えるようにもなりますので、節税対策としても効果的です。

また、内部留保金を減らすことも、当然ですが効果的です。

事業拡大のために設備投資を行えば、会社の内部体制の強化ができ、かつ留保金課税制度の対策にもなります。

同族会社間での非上場株式譲渡

この章では同族会社株式を譲渡することを念頭に、いくつかの留意点をケースに合わせて記載していきます。

同族会社の多くは非上場企業であり、その会社の株も非上場株式となります。

そして同族会社間の非上場株式譲渡は、税務において不利になりやすいのです。

その理由は、そもそも非上場株式は市場で株価を判断することができず、企業価値評価を行った上で株価を算定する必要があることに加え、同族会社は不正の温床になりやすいということがあげられます。

親族間で大きく揉めないためにも、事前に以下のケースに合わせて専門家と相談していきましょう。

同族株主同士の取引の場合(個人間)

まず大前提として、同族会社云々にかかわらず、非上場株式譲渡にあたり、留意しなければいけないのは、取引目的と時価です。

通常の株式譲渡の場合、純然たる第三者間同士の取引が行われ、当事者間で価格決定する過程が、合理的な話し合いの下行われます。

いわゆるM&Aのケースです。

しかし同族株主同士での取引の場合、取引価格はその時のケースや経営者の都合等で決められることがあり、時価よりも低い株価による取引が行われる可能性が高いといえます。

それゆえに国税当局のチェックも厳しくなっています。

そこで税務上の時価が重要になります。

税法に規定される評価方法を適用した株価を使用して取引を行うのです。

もちろん法人と個人によって時価の評価方法も異なります。

ポイントとなるのは「1.相続税法上の評価額」と「2.法人税法、所得税法上の評価額」の使い分けでしょう。

1.は財産評価基本通達によって計算した評価額のこと。

2.は時価純資産額によって計算した評価額のことです。

それぞれも押さえておきましょう。

また、同族株主間では「みなし贈与課税、譲渡課税」に注意が必要です。

個人から個人へ譲渡を行う場合、相続税法上の株価を基準としなければいけません。

所得税法においては、個人間の売買時、時価についての規定が何かあるわけではありません。

しかし相続税法上、著しく低い価格で財産の譲渡が行われた場合、時価との差額について贈与を受けたものとみなされてしまい、贈与税が課される規定となっています。

もちろん譲渡金額が適正価格であった場合は、基本にのっとって譲渡益に対して所得税が課税されます。

では時価よりも高い場合はどうでしょうか。

時価を超えて譲渡した場合の金額は譲渡としての性質を持たなくなってしまいます。

つまり買い手側から売り手側への贈与とみなされ、贈与税の対象となってしまいますので注意が必要です。

同族会社間の取引の場合(法人)

まず個人から法人への譲渡に関してですが、適正価格で譲渡した場合や時価を下回る金額で譲渡した際、そして時価を上回る金額で譲渡した場合、いずれのケースであっても所得税がかかってきます。

また逆のパターンで法人から個人に譲渡した場合は、時価を上回る金額の場合は法人税、下回れば損金への算入とすることができます。

損金とは基本的に会社から出ていく「費用」、「損失」のことを指し、法人税によって、原価、費用、損失の3項目に分類されています。

会社から発生する出費が全てこの3種類に分類され、株式譲渡もケースによってはこれに当てはまります。

しかし損金の額を操作することで不当に税金金額を下げることもできるため、細かいルールが規定されていますので、必ず確認しておきましょう。

最後に法人から法人のケースですが、時価を上回る金額、下回る金額、いずれにしても法人税の対象となる可能性が高いと言えるので、事前に確認しておきましょう。

低廉譲渡

「低廉譲渡(ていれんじょうと)」という言葉も覚えておきましょう。

通常の売買では、世間相場より著しく安い価額で売ることは極めて稀ですが、同族会社間の売買となるとこれが行われることが多いため、同族会社における株式売買においてよく使われる言葉です。

意味は先述の通り、通常の相場より著しく低い金額で譲渡すること。

主に子供に財産を安く譲渡することができ、節税対策にもなるので実施しようとする経営者が多いのですが、相続税評価額を下回る価額で親子間売買を行うと、「行き過ぎた節税」となり、贈与税の対象となってしまいます。

まとめ

いかがでしたでしょうか。

今回は同族会社株式、そしてその株式を深く理解するために、同族会社にまつわる概要、注意点に関しても記載していきました。

日本の株式会社のうち、実に99.8%が非上場会社と言われています。

そして同族会社は多くその中に含まれています。

同族会社を正しく理解することは、日本経済界について理解を深めることにつながるといっても過言ではありません。

同族会社はその性質から、税務上では随分デメリットが多いことも確かですが、事業そのものは独自性があり、他社が真似できない事業、ビジネス基盤を築いていることも多いです。

そしてそれを少数人数で作り上げてきた同族会社は、力や想いのある人が集まった会社と捉えることもできます。

同族会社に属している人はまずは経営陣と力を合わせながら、会社を良い方向に導くと共に、株式の性質を知らないあまりに損することがないよう、各種専門家に意見を伺いながら、知恵を増やし、良質な経営体制を築いていくことが必要と言えるでしょう。

法改正による影響と納税者の個別によっては、事情が相違するケースがありますので、実行される場合は必ず顧問税理士にご確認下さい。