近年事業継承やM&Aのニュースを目にしない日はないと言っていいほど、事業譲渡は事業を存続する上での重要なファクターになっています。

少子高齢化の進む日本において、特に地方の中小企業では社長が高齢化し、事業存続そのものが問題になっています。

そのような経営者の多くが一度は売却を考えた経験があるはずです。

会社を売却するということは、M&Aの他に株式を売却する方法があります。

上記にあげた企業の多くは非上場株式の会社。

そしてその非上場株式を保有する株主はそういった経営の流れを掴み、早期に売却を選択する必要があります。

しかし株式を第三者に売却した場合、どのように税金がかかってくるか、ご存知でしょうか。

経営者の方はもちろん、非上場株の少数株主である人も事前に押さえておく必要があります。

この記事では特に非上場株式と、それにかかる税金についてご紹介していきます。

目次

非上場企業はなぜ株式売却を選択するのか

日本の社会問題として最も良く知られていると言っても過言ではないのが、少子高齢化問題です。

それらは併発的に様々な問題を引き起こします。

ビジネスの世界で言えば、先にあげた事業継承もその一つです。

日本経済の根幹を支える中小、零細企業の経営者の多くが高齢化しています。

中小企業庁がまとめたデータを参照すると、1995年に経営者年齢のピークが47歳であったのに対し、2015年にはピークが66歳に、今ではさらに高齢化が進んでいると言われています。

東京商工リサーチによると、後継者不在等の理由で「休廃業・解散」する企業が2019年時点で4万6,724社あるとのことです。

そのような企業の多くは売却を選択します。

では売却におけるメリット、デメリットとはどのようなものなのでしょうか。

非上場企業が株式譲渡を行うメリットは、資金繰りにおいて使い勝手がいい方法であることがまずは挙げられるでしょう。

なぜなら手続きが簡単で早く、創業者利益の確保が簡単にできるからです。

当然事業を存続させるにはM&Aの手法もあります。

しかし会社間のやりとり、取り決めが非常に多くあるM&Aと違い、株式譲渡の手続きは極端な話、契約書の作成のみで完了します。

そして創業者利益の確保とは、創業時の株価と比較して、その価値が上昇しているケースが当然多く、その差額を創業者が獲得できることを指します。

現金を早く確実に手に入れるにあたり、株式譲渡はもってこいの手段であると言えるでしょう。

一方で当然デメリットもあります。

それはもちろん、会社の保有する全てを承継することです。

負債や不要な資産も引き継いでもらえるものの、資産で何か残したいものがあっても、株式譲渡では残すことができません。

資産、権利等で残したい何かがあれば、株式譲渡は避けるべきなのかもしれません。

そのため、M&Aと株式譲渡、どちらが正しいのかはその会社の状況と、創業者の思いによってケースが分かれます。

ここまではあくまで企業(創業者や経営者)がどうするかを確認してきました。

ここからはそんな非上場企業の株式を保有する人々や、非上場株式に関心のある方に、特に税制においての注意点などをメインに記載していきます。

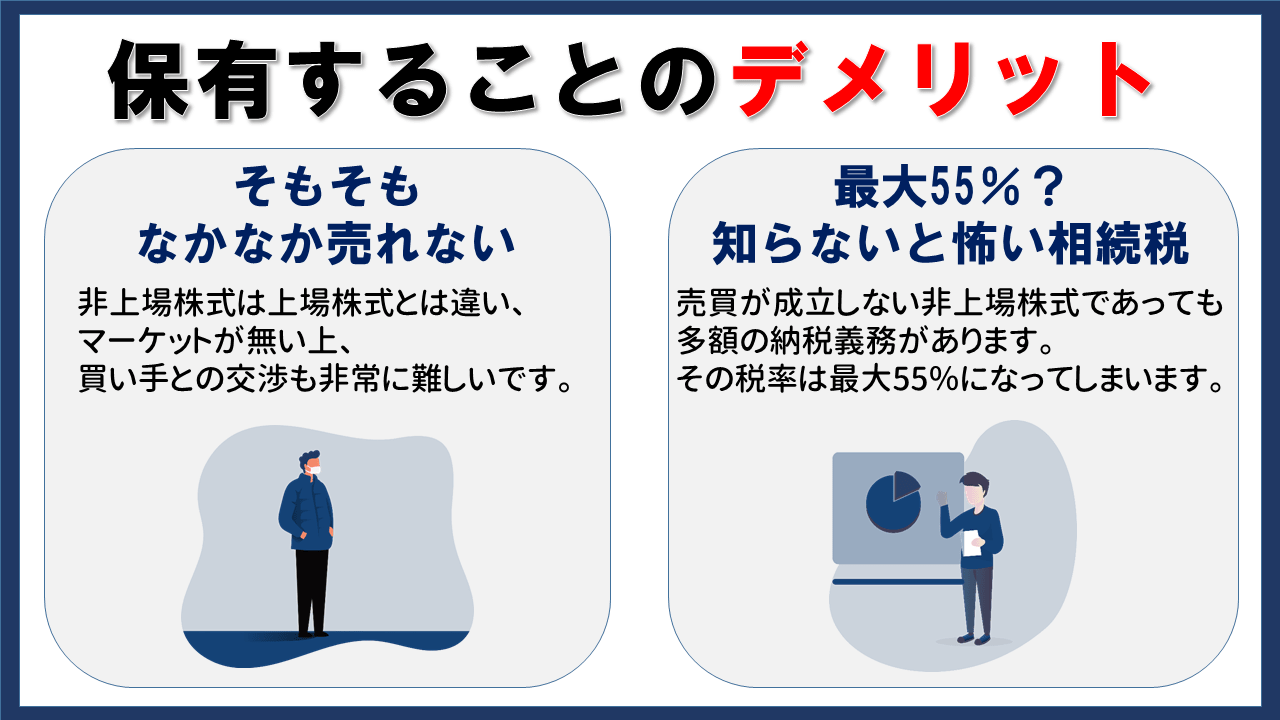

まずは非上場株式そのものを保有することのデメリットから見ていきましょう。

保有することのデメリット

そもそも非上場株式を保有することのメリットは、将来への期待によるところが多く、先行投資的意味合いを持つため、不確定要素が非常に多いです。

上場非上場問わず、株式購入はその会社の事業や将来性への投資ですので、当然といえば当然なのですが、事業の遍歴や流れ、今後など多くの情報が開示されている企業とは異なり、非上場企業の経営状態や中期経営計画の進捗具合とゴールなどが見えづらく、判断が付きづらいことが多いです。

それでも上場を目指すと公言する非上場企業に期待をかけ、投資し、5年先、10年先の儲けにかけられると言ったことがメリットになるのかもしれません。

一方でそのような先行投資的意味合いが大きいゆえに、非上場株式を保有していてもメリットを感じられない。

今後どのように保有する非上場株式と関わっていけばよいのかわからず、ただ保有していることも怖いという声もよく聞きます。

非上場株式を保有するのは、経営者の親族、そしてその会社に関わる少数株主です。

非上場株式を保有する人の多くが会社の成長性や将来性に欠けて投資を行っているのかもしれませんが、同時に、親族だから(あるいは少数の会社だから)買っておかないといけないという心理的理由から保有するケースもあるのではないでしょうか。

どちらであれ、非上場株式は売却において、デメリットが多く存在することを知っておかなければいけません。

ここではそれを税制の観点からも確認していきましょう。

そもそもなかなか売れない

日本の株式会社のうち、実に99.8%が非上場会社と言われています。

あたり前ですが上場株式とは対称に、非上場株式にはマーケットがありません。

それゆえにもしあなたの会社が優良企業であったとしても、そもそも売却する場が少なく、なかなか売却することができません。

株の価値は売買価格によるところが大きいと言えますが、非上場株式の多くは売買そのものが成立しないために値が無意味となってしまうことも多く、売れないのであれば資産になり得ません。

また同様に、市場価値が安定しない株式のため、買い手との交渉が非常に難しく、場合によっては安く買い叩かれてしまうケースがあります。

ケースによっては大損する可能性も十分にあると言えるでしょう。

そもそも大前提として、上場株式は売買にあたり証券会社や信託銀行が間に入りますが、非上場株式の手続きは自分で株式発行会社を調べて問い合わせる必要があるので適切な判断力やリサーチ力も求められてきます。

ちなみに税務署は、独自の計算方式に則って非上場株式の資産価値を算出します。

時にそれは一般的に算出される資産価値から大きく上振れすることもあり、その分相続税で大損することも考えられるのです。

だからこそ個人の力で適正な判断をすることが困難と言えるのです。

次は非上場株式の、相続の観点においての注意点を見ていきましょう。

最大55%?知らないと怖い相続税

非上場株式は先述の通り、上場株式のような株価がそもそもなく、相続財産としての価値の評価もわかりにくく価値づけが難しくなります。

しかしながら売買が成立しない非上場株式であったとしても、多額の納税義務があることをご存知でしょうか。

株は、それが相続財産に含まれる場合、累進課税制度(課税対象の金額が増えるほど高い税率が課される課税方式。その税率は累進課税率)を見落としていると、税率は10%~最大55%にもなってしまうのです。

それであれば譲渡してしまおうと思われるかもしれませんが、それにも落とし穴が潜んでいます。

ここで改めて整理をしておきましょう。

そもそも相続税は、相続が発生していたとしても支払い義務が必然的に起こるものではありません。

ポイントは相続税における支払い対象に自分がなっているかどうかということです。

相続税は基本、故人の財産を相続した場合や遺言で受け継いだ場合に、遺産の総額が大きければ支払い義務が生じる税金です。

それらは法定相続人の人数によって基礎控除額が決められ、その金額を超えてくると申告義務が生じます。

納付期限が、非相続人が亡くなった日の翌日からわずか10ヶ月以内ということも覚えておく必要があるでしょう。

相続税の金額を算出するには税率をかけていきますが、遺産総額にかけるものではないと覚えておきましょう。

遺産総額法定相続割合によって分割し、法定相続人それぞれの取得金額に対して税率がかけられます。

ここで2つ前のパラグラフに戻りますが、相続税は、累進課税であるので、取得金額が多ければ多いほど、税率も高くなるのです。

それゆえに自身の取得金額がいくらになるのかは押さえておきましょう。

法定相続分に応じた取得金額が5千万の場合、税率は20%となりますが、1億円となれば30%、そして6億を超えてくれば55%の税率がかけられてきます。

譲渡所得税及びみなし譲渡所得税

所得に関する法律として、所得税法も覚えておきましょう。

所得を10種類に分け、各所得ごとに所得金額の計算方法を規定しています。

株式譲渡による売却損益は、譲渡所得に該当し、所得税が課税されという仕組みです。

つまり株式の売却によって利益が発生したら、その譲渡所得を申告し、所得税を納めないといけません。

ここではその譲渡所得税と、みなし譲渡所得税について説明します。

非上場株式の譲渡における注意点は?譲渡所得税とみなし譲渡税

まずは譲渡所得税に関して見ていきましょう。

譲渡において発生した利益には、譲渡所得税が課税されます。

譲渡益は、株式の譲渡価格から、株式取得価格やそれにかかった経費、譲渡にかかった費用などを差し引いて算出します。

譲渡所得税は基本15%の所得税、5%の住民税、そして所得税率2.1%分である0.315%の復興特別所得税を足した20.315%が税金として課税されることは覚えておきましょう。

また、非上場株式会社の譲渡益は、「譲渡価格−必要経費(取得費用+委託手数料など)」で算出できることも併せて覚えてください。

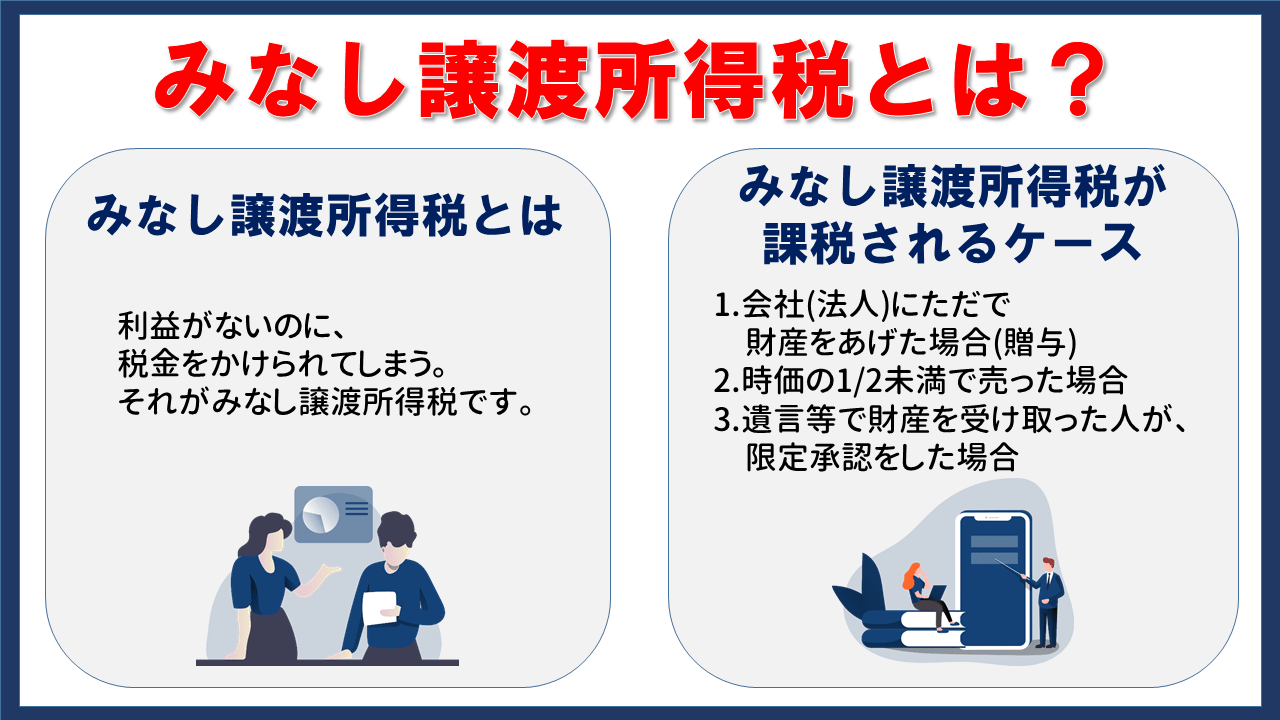

利益がないのに、税金をかけられてしまう。

それがみなし譲渡所得税です。

みなし譲渡所得税に関しては特にわかりにくく、知らないと損をしやすいものでもあるので注意が必要です。

みなし譲渡所得税はその名前から想像できるように、実際は譲渡所得が発生していなくても、ある条件下においては発生したとみなすものです。

譲渡所得は個人が財産を売って得られた利益のことを指しますが、みなし譲渡所得は代金を受け取っていなくても課税されてしまいます。

ではどのような条件下で発生してしまうのか、大きく分ければ3つあげられるでしょう。

1つ目は、会社(法人)にただで財産をあげた場合(贈与)

2つ目は、時価の1/2未満で売った場合

3つ目は、遺言等で財産を受け取った人が、限定承認をした場合

少し整理していきます。

まず1の項目についてです。

記載の通り、法人にただで財産をあげた場合は、時価総額の代金を受けとったとみなされ、所得税が発生する仕組みになっています。

これは所得税のがれ防止のために起こる事象になります。

次に2のケース。

低額譲渡などとも言われます。

これは法人に対する譲渡であっても、個人に対する譲渡であっても、課税されます。

そして3つ目、まず限定承認とは相続人や遺言で財産を受け取った人が、相続財産のうちあくまでプラスの財産範囲で借金も引き受けるというものになります。

限定承認を行うと所得税まで課税されてしまい、結局プラスになった遺産が全て借金のあてにされて消えてしまうので注意が必要です。

上記3つのケースに関してはきちんと覚えておきましょう。

非上場株式を個人から法人へ譲渡する場合

次は譲渡対象における注意点を見ていきましょう。

まず個人から法人へ非上場株式を譲渡する場合ですが、3つの価額について知っておく必要があります。

それが取得価額(売主が取得した際の価額)、譲渡価額(実際の取引時の価額)、時価(評価額)と呼ばれる三項目です。

そしてこの3つにおいて特に注視すべきは時価です。

まず時価とは、売り手が、この価格なら売ってもいいという価格帯と、買い手がこの価格なら買ってもいいという価格帯が交わる部分のことを言います。

価格差があってもその価格帯の中の範囲であれば、それが時価とみなされ、課税当局が口を挟んでくることもありません。

ただ何度か記事内で触れていますが、非上場株式は上場株式のように取引相場による明確な時価がないため、こちらで評価しないといけません。

所得税法の各種項目に則って時価を算定し、譲渡価額によって、以下3つの取引に分けて考える必要があります。

- 時価による譲渡(時価と譲渡価額が同一価値)

- 時価より高い価額による譲渡(譲渡価額の方が大きい)

- 時価より低い価額による譲渡(時価の方が大きい)

順に見ていきましょう。

1の適正価格で取引した場合、譲渡対価を総収入金額として譲渡所得を計算し、所得税が課されることとなります。

2の高い金額で譲渡した場合、これは原理にのっとり、譲渡対価を総収入金額として譲渡所得の価格を計算し、所得税が課されることになります。

注意するのは最後の低い価格による譲渡です。

低いと言っても色々あるのですが、特別注意するのは低すぎる場合です。

基準として時価の1/2以下の価格で譲渡したとして、その譲渡が同族会社に対するもので、その取引により関係者の所得の負担を不当に大きく減少させる結果となる場合には、時価に相当する金額を総収入金額として譲渡所得を計算される場合があります。

特に同族会社の非上場株式を保有している場合は十分に気をつける必要がありますが、そうでなくても、この場合自分の株はどうなっていくのか、事前に相談してから売買を行うことをお勧めします。

個人から個人へ譲渡した場合

個人から個人へ譲渡を行う場合、相続税法上の株価を基準としなければいけません。

所得税法においては、個人間の売買時、時価についての規定が何かあるわけではありません。

しかし相続税法上、著しく低い価格で財産の譲渡が行われた場合、時価との差額について贈与を受けたものとみなされてしまい、贈与税が課される規定となっています。

もちろん譲渡金額が適正価格であった場合は、基本にのっとって譲渡益に対して所得税が課税されます。

では時価よりも高い場合はどうでしょうか。

時価を超えて譲渡した場合の金額は譲渡としての性質を持たなくなってしまいます。

つまり買い手側から売り手側への贈与とみなされ、贈与税の対象となってしまいますので注意が必要です。

贈与税については後半で検証していきます。

法人税

法人税も重要な項目です。

まずはおさらいですが、株式売買における法人税は、法人が株式を売却した場合に生じ、事業の売却価格から取得費や各種売却経費を差し引いた利益に対して税金がかけられます。

どのようなものを売却するかによってその考え方や求め方が異なるため注意が必要です。

法人税法を押さえた上で、ルールを知るところから始めましょう。

法人税基本通達9-1-14は知っておくといいでしょう。

法人が非上場株式を取得、保有または譲渡する場合、課税上の価格における算定基準となる規定として機能しているものです。

また、非上場株式の法人税法上の価格については、この9-1-14にその根拠を求めることが一般的と言われています。

非上場株式の譲渡益に対して課税されるものとしての法人税を見ていきましょう。

実効税率は今年度の状況では15~42%となっています。

利率のばらつきを見て分かる通りかなり幅があります。

これは法人そのものの規模、そして所得金額によって適用される法人税に変化があるためです。

要は法人それぞれによるものですので、専門家の意見を聞きながら、自分のケースではどれくらいかかるのかを考えましょう。

贈与税・みなし贈与税

次に贈与税に関しても見ていきましょう。

先の項目で、株式譲渡の税金について触れましたが、贈与税との違いは何なのでしょうか。

まず、「株式譲渡」と「贈与」はどちらも事業継承で活用されることの多い手法であり、主に相続税対策を目的として行われることが多いものです。

このように目的は同じですが、実行手法が少し異なります。

シンプルに言えば、譲渡=売買、贈与=無償の付与と考えてください。

合わせて覚えておきたいのがかかってくる税金の違い。

株式譲渡の場合は所得税が発生し、贈与の場合は贈与税というものが課税されます。

贈与におけるメリットは節税であり、贈与税が受贈者にかせられることも、贈与した側がメリットに感じるところでしょう。

贈与税の課税率は贈与金額によって変動しますが、最大55%の税率で計算されます。

一方、みなし贈与税とは、個人が株式を、本来の適正価格よりも著しく低い価格で取得する際に発生する利益分に対して課税される税金のことです。

実際の取引価額と時価の差額については売り手である個人から贈与されたものとみなされてしまいます。

この際、課税されるのは所得税ではなく、贈与税となります。

例えば買い手個人が時価100の株式を30で取得した場合、本来は100を支払わなければならないにもかかわらず、30の支払いで済ませたことになります。

差額70に関しては個人である売り手から贈与を受けたものとして贈与税が課されるのです(みなし贈与課税:相続税法7条参照)。

みなし贈与課税が適用される場合の時価とは、相続税法上の時価のことです。

細かくいうと、個人が贈与あるいは相続などによって取得する財産について、贈与税または相続税の課税金額を算定する場合の時価となり、財産評価基本通達による価額となります。

この際の時価は、株式取得後の、該当発行会社の株主構成における状況(同族の株主か、そうでないか)によっても大きく異なりますので注意が必要です。

もしあなたが同族株主である場合は、その時価は通常よりも高くなることを覚えておきましょう。

剰余金の配当とは

剰余金の配当や処分の流れはどうなっているのでしょうか。

上場非上場にかかわらず、いったん流れを押さえておきましょう。

まず、決算においてその期に獲得した利益を損益勘定から繰越利益剰余金勘定(会社創業以来、積み上げてきた利益の合計のことをいいます)に振り替えます。

法律上では株式会社は株主の者となりますから、経営者が自由に使うことはできません。

そこで株式会社では当期に生じた利益をいったん繰越利益剰余金勘定へ振り替えておいて、決算後三ヶ月以内に開催される株主総会において、株主がその使い道を決めることになっています。

そして利益の使い道(これが剰余金の処分です)が決議され、繰越利益剰余金勘定からそれぞれの科目に振り替えていきます。

使い道が決まらなかったものに関しては、基本次期以降に繰り越されます。

さてここまで押さえたら次は剰余金の配当とは何かです。

これは会社が株主に対して、保有する株式数に応じて金銭等を分配することです。

企業の多くが財務状況に合わせ、提示の株主総会後に配当を実施します。

期間中に中間配当という形で配当を行うケースもあります。

配当は、金銭を株主に払い戻すことであり、会社財産の減少につながりますので、会社債権者の保護を図る必要性から、配当の財源には法令上の制限もあります。

これを分配可能額と言います。

分配可能額の範囲内で株主への配当が行われます。

株式投資をする上での楽しみが配当金だという方も多いと思いますが、剰余金の配当はメリットだけなのでしょうか。

剰余金の配当に期待できない?剰余配当金の仕組み

まず非上場会社の配当のプロセスについて押さえておきましょう。

非上場会社が配当をする場合には、定款の規定に基づき株主総会、取締役会などの決議を得て、配当額を決定していきます。

配当金は所得税の対象になり、会社は配当額から一律20.42%の源泉徴収額を徴収しないといけません。

それらを踏まえ、残額を株主に支給し、配当金支払い明細書・支払調書を発行していきます。

配当の仕組みについて理解ができたら、次に剰余配当金には2つの種類があるということを知っておきましょう。

そもそも剰余配当金には、利益剰余金と資本剰余金、それぞれを原資とするものがあります。

多くの場合は利益剰余金を原資とするもので、それ自体は特段注意する必要はありません。

しかし資本剰余金を原資とする配当金を受け取る場合は、注意をしておかなければなりません。

資本剰余金とは、その名の通り、会社の資本金のあまりを使って配当を出せるものです。

通常の配当金を受け取る際、20.315%(所得税15.315%、住民税5%)の税金が引かれた上で残額を受け取ることになりますが、資本剰余金の場合、この天引きがされず、配当金額を丸々受け取ることができ、ここに落とし穴があります。

丸々受け取れるのは、この配当金が実は配当金ではなく、過去株主に払い込んでもらった出資金の払い戻しであるからなのです。

そしてそこにはみなし配当と呼ばれるものが含まれていることがあります。

みなし配当についての説明は割愛しますが、資本剰余金を原資とする配当金を受け取った際は、取得価格の調整とみなし譲渡損益の計算に注意しておきましょう。

この2つをきちんと行っていないと、資本剰余金からの配当を受け取った際の正しい税金計算ができません。

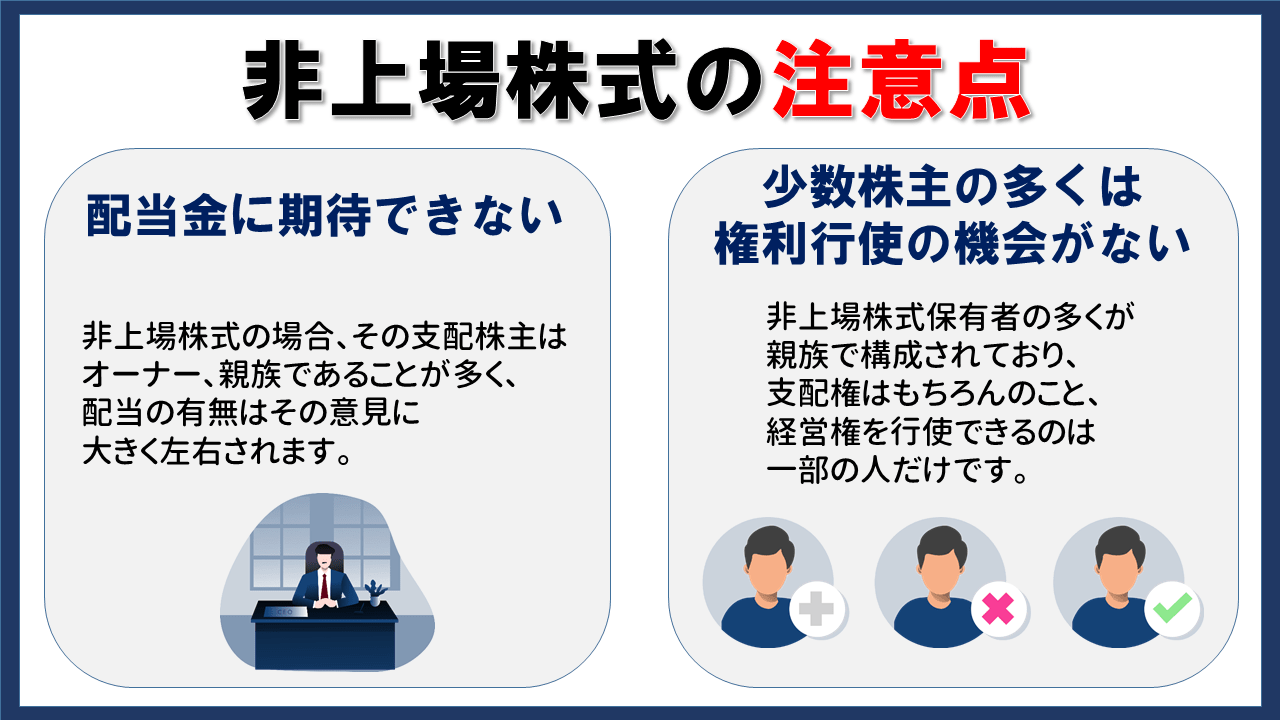

非上場株式の場合、なぜ剰余金の配当に期待できないのか

非上場株式の配当については、あまり期待ができません。

配当の可否はもちろんのこと、配当額は株主総会で議決権の過半数の賛成が必須となります。

しかし非上場株式の場合、その支配株主はオーナー、親族であることが多く、配当の有無はその意見に大きく左右されると言っていいでしょう。

経営が順調であったとしても、少数株主への配当額が小さくなり、配当金が支払われないことも十分に考えられます。

そのため非上場会社は上場するまでの動きが見えづらく、早くに利益を期待することができないのです。

これも非上場株式を持ち続けることのデメリットでしょう。

では非上場株式の株主の権利はどうなっているのでしょうか。

次は経営権について見ていきます。

経営権の影響力が小さい。知っておくべき経営権とは

少数株主としての権利はいくつかありますが、実際のところ、少数株主の多くはその権利を行使すること、その機会がありません。

実際の経営に影響力を及ぼすことはほとんどないと言っていいでしょう。

経営にインパクトを与えるには、議決権の割合で決まるゆえ、少数株主の経営への関与は非常に限定的なものになります。

ここではその理由や仕組みを見ていきます。

そもそも株式保有者における経営権とは何なのか。

改めて整理しておきましょう。

「経営権」というものそれ自体は、法律で定められていません。

一般的には議決権の割合で判断することが多いものです。

議決権のある株式の1/2超を保有している時、経営権を保持しているとみなされます。

経営権の延長として、支配権というものもあります。

支配権とは、議決権のある株式の2/3以上を保有している状態のことを言います。

支配権を持っていると、株主総会の特別決議を成立させることができ、実質的に会社を支配することができるのです。

ここで再度非上場株式における経営権の話に戻りましょう。

なぜ経営権への影響力が小さいのでしょうか。

先にあげたように経営権や支配権では、その株式の大多数を保有しておく必要がありますが、そもそも非上場株式保有者の多くが親族で構成されており、支配権はもちろんのこと、経営権を行使できるのは一部の人だけとなります。

議決権のある株式の1/2を超える保有者でいることは、親族以外ほとんどないでしょう。

非上場株主の多くは最初に述べた通り、権利を行使することがほとんどできないのです。

では少数株主はほとんど権利を主張できないのでしょうか?

その問題を考えるにあたり、少数株主権については押さえておきましょう。

少数株主権とは、一定の割合の株式を保持している株主に認められている権利のことです。

当然、所持している株式の数やその期間により権利が異なりますので、事前に確認は必要です。

少数株主は基本、会社の経営方針に参加できないケースがほとんどです。

そのため大株主の意向のみを優先した経営方針や経営陣の行き過ぎを会社法上防止し、少数株主の権利を守るために少数株主権があるのです。

まとめ

この記事を通して、非上場株式を保有、売却する際の多くの注意点をお伝えしてきましたが、非上場株式を保有することのメリットについても振り返っておきましょう。

もちろん非上場株式も、うまく売却することができれば利益を得ることができます。

当然、所有する株式から、剰余金の配当を得られる可能性もあります。

もし将来的に株式を買い増すことによって持ち株比率が上がれば、経営に大きな影響力を行使できるかもしれません。

ただそれらを保有、運用すること、そして必要な時すぐに売却できないという前提は覚えておきましょう。

特に本記事を通して覚えておくべきキーワード、以下については覚えておきましょう。

- 最大55%の相続税

- 譲渡所得税とみなし譲渡所得税(譲渡先が個人か法人か)

- 株式売買における法人税

- 贈与税とみなし贈与税(譲渡所得税との違い)

- 剰余金の配当と経営権について

上記に潜む多くのデメリットが直接的な損害につながります。

それらは事前知識の不足から来るものと言っても過言ではありません。

非上場株式の売買においては、事前に自身の株主としての状況、該当企業の状態を整理した上で各種合理的に売買を進めることをお勧めします。

そして自身で行動を起こす前に、第三者に助言をもらうのも有効な手段と言えます。

相談先として株式に強い弁護士事務所、法律事務所がお勧めです。

またそれら以外にも株式買取相談を専門に行う会社等も存在します。

まずは近くに、株式売買においてどんな特徴、強みを持った相談先があるか調べてみましょう。

株式売買において、情報とタイミングが最も重要です。

今非上場株式を持っている人はどのタイミングでどうするのか、事前に見極め、得する生き方をしていきましょう。

法改正による影響と納税者の個別によっては、事情が相違するケースがありますので、実行される場合は必ず顧問税理士にご確認下さい。