非上場株式は売却が可能です!

日本の株式会社のうち99.8%は非上場会社です。(上場企業サーチ発表・2024年11月6日時点)。

非上場株式はマーケットがなく、売却することが難しいのです。

非上場株式には相続税の問題なども挙げられます。

非上場株式の資産価値は税務署独自の計算式で算出され、現金化しづらいにもかかわらず多額の納税義務が発生します。

非上場株式を売却するには取締役会の譲渡承認が必要で、会社や経営者に「買い取ってください」と依頼はできても、拒否されるとそれ以上は何もできないのです。

しかし、非上場株式を研究した私たち独自の手法を駆使すれば、発行会社に買い取ってもらう価格の10倍以上で現金化できることがあります。

実際に、事業立ち上げから150件以上、40億円以上もの非上場株式を、株主の希望価格以上に現金化してきました。

株主の代理人弁護士からの依頼も130件以上にのぼります。

特筆すべきは、私たちが提案する現金化手法であれば、どんなに多額の株式を売却しても税率を約20%に留めることが可能な点です。

知識がないまま非上場株式を所有していると、多額の税金負担等に陥ることがあります。

財産、そしてこれからの生活を守るために、ぜひお役に立てればと考えています。

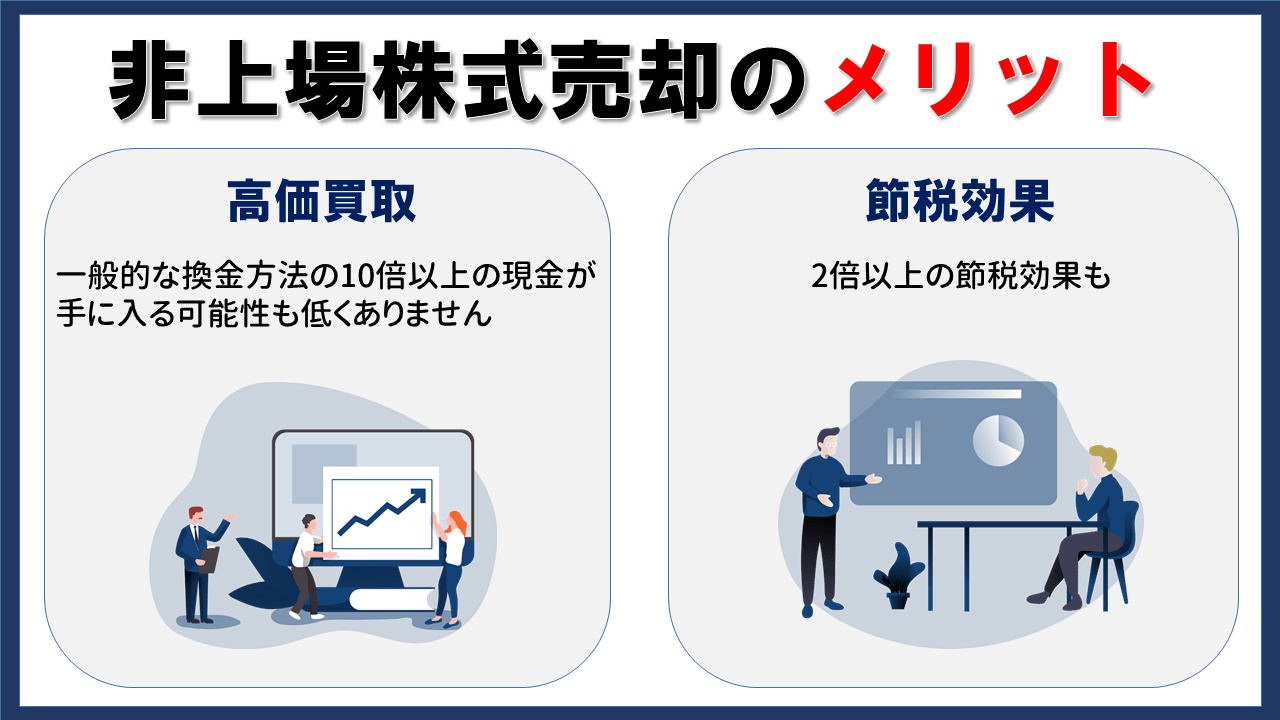

非上場株式売却のメリット

現金化

私たちの提案する買取サービスの最大のメリットは納得価格での買取です。

一般的な換金方法の10倍以上の現金が手に入る可能性は決して低くはありません。

もちろん相続税の納税額なども考慮し、できる限りマイナスにならないように査定します。

節税効果

一般的な方法である株式発行会社へ売却する場合、その売却益は「みなし配当」として課税対象になります。

みなし配当は本来の配当とは違いますが、会社から株主へ利益が分配されたとみなされるのです。

みなし配当は給与など他の所得と合算して課税されます。

その税率の上限は所得税45%、住民税10%の合計55%です。

-

非上場株式は売却すべき?知らないと怖い相続税!

株式を第三者に売却した場合、どのように税金がかかってくるか、ご存知でしょうか。

経営者の方はもちろん、非上場株の少数株主である人も事前に押さえておく必要があります。

この記事では特に非上場株式と、それにかかる税金についてご紹介していきます。続きを見る

仮に子どもが相続して相続税(上限税率55%)を納めた後に株式発行会社に売却した場合、その売却益はみなし配当とされて総合課税の対象となり、再度、上限55%の税金を納めなければならないのです。

つまり、非上場株式に対して2度も課税されるのです(3年以内は特例あり)。

総合課税は、非上場株式の課税評価額だけでなくすべての所得が合算されるので、他の収入が多い人ほど税率が上がっていきます。

そのため、特に高収入の人は負担が大きくなります。

しかし、私たちが提案する買取サービスを使えば、通常の上場株式と同様の「株式譲渡税20%(所得税15%+住民税5%)+復興特別所得税0.315%=20.315%」になります。

しかも総合課税ではなく分離課税なので、他にいくら多くの収入があっても一律の税率です。

事業承継できる

後継者問題を解決できます。

後継者不在の場合にも、非上場株式を売却(譲渡)することで事業を存続することが可能になります。

後継者不在の場合には廃業を考えてしまいますが、顧客や従業員に大きな影響を与えてしまいます。

一概に廃業といっても、関係者すべてを保証しようと思うとその労力は計り知れません。

そこで、外部の人材に非上場株式を売却(譲渡)することで、後継者となってもらい、事業承継することで事業を存続させる方法になります。

また、株式の一部を手元に残しておいて、将来的にも事業に関わることが可能にもなります。

非上場株式とは?

非上場株式とは上場していない株式の事です。 続きを見る 譲渡制限株式の事について解説するにあたり、その特徴やメリット・デメリット、譲渡制限付株式の会社の背景などを説明していきます。 続きを見る![]()

![]()

非上場株式とは?

企業が上場すると、証券取引所で株式の売買が可能になりますが、非上場株式は証券取引所で株式の売買が行えません。

そのため、非上場株式を持っていても売却することは難しい現状です。

![]()

![]()

譲渡制限株式とは?特徴や譲渡の注意点をわかりやすく解説

株式買取相談センターなら譲渡制限株式も買取は可能です。

【よくあるご相談】譲渡制限株式でも売却できる!は本当か?

- 少数株主が抱える問題

- 譲渡制限の趣旨や制度について

「譲渡制限株式があっても株は売却可能」というのが結論です。

株価を算定する費用は一切いただいておりませんので、売却してみたいということがあれば、お気軽にご相談いただければと思います。

非上場株式の売却についてお気軽にご相談ください秘密厳守

非上場株式を売却(譲渡)する時の流れ

ここでは非上場株式を売却(譲渡)する時の流れを簡単に解説します。

step

1株式の譲渡制限の有無を確認

step

2対象企業へ承認請求

step

3株主総会または取締役会で承認するか決める

step

4「株式譲渡承認請求書」が承認された場合

・株主名簿の名義書換請求

・株主名簿記載事項証明書の交付

step

5「株式譲渡承認請求書」が不承認された場合

・供託

・売買価格の決定

step

6譲渡制限株式の譲渡完了

以上が非上場株式を売却(譲渡)する時の流れになります。

各項目の詳細につきましては、下記リンク先の記事にて解説しております。

また、書類サンプルもダウンロード可能ですのでご利用下さいませ。

-

非上場株式を売却する時の流れ

1.株式の譲渡制限の有無を確認⇒2.対象企業へ承認請求⇒3.株式譲渡承認請求が承認された場合⇒4.株主が名義書換請求⇒5.譲渡制限株式の譲渡完了

非上場株式を譲渡する方法はありますが、非常に複雑な工程が必要になります。

株式譲渡承認請求が承認されなかった場合の流れや、関連項目について下記にて詳しく解説していますが、譲渡準備に時間がかかる、通知期間の指定がある、など専門知識が無い場合にはトラブル回避の為にも専門家への相談をお勧めいたします。続きを見る

非上場株式の売却についてお気軽にご相談ください秘密厳守

非上場株式の株価算定方法

ここでは非上場株式の株価を算定する方法について簡単に解説します。

1.会社の数値を調べる

A.総資産額

B.従業員数

C.年間の取引金額

2.会社の規模を調べる

- A.「総資産額(帳簿価額)」と、B.「従業員数」を比較して、一致したものか、または小さいほうを採用する。

- 手順1とC「年間の取引金額」を比較して、規模の大きい方を採用する。

- 最終的に採用されたものが会社の規模となります。

A.総資産額(帳簿価額)の分類

B.従業員数の分類

C.年間の取引金額の分類

3.評価方式の選択

4.株価算定

例えば、下記のような会社の株を算定する場合

- 卸売業:総資産額3億円

- 従業員42人

- 年間取引額4億円

会社規模は「中の中規模会社」にあたる為、「類似業種比準価額方式×75%+純資産価額方式×25%」を採用します。

株式発行総数が10,000株で持ち株が2,000株の場合

総資産額3億円で持ち株比率が20%で6,000万円。

➡「純資産価額方式×25%」6,000万×25%=1,500万

類似業種の1株当たりの比準価額が3万円、3万円の株が2,000株で6,000万円、

➡「類似業種比準価額方式×75%」6,000万円×75%=4,500万円

1,500万円+4,500万円=6,000万円

卸売業・純資産総額3億円・従業員42人・年間取引額4億円

株式発行総数が10,000株で持ち株が2,000株

類似業種の1株当たりの比準価額が3万円

上記の場合、持ち株の評価額は6,000万円という結果になります。

このように必要な情報を集めてから、会社規模に合わせて計算する事で株式の評価が行えます。

以上が、非上場株式の株価を算定する方法になります。

各項目の詳細につきましては、下記リンク先の記事にて解説しております。

-

非上場株式を評価する方法と資産価値

私たちが買い取る非上場株式を査定する「評価方法」について説明します。

当然のことながら、私たちがご提案する非上場株式の買取価格には根拠があります。

その根拠については、 三つの株式評価方法を最適に組み合わせることで得られます。続きを見る

非上場株式売却の際の注意点

個人が非上場株式を売却する際の注意点をご紹介しておきます。

非上場株式売却時の税金

みなし譲渡所得課税

個人から法人へ明らかに安価(無償含む)で株式を売却すると、その売主にはみなし譲渡として所得税が課税されます。

みなし贈与課税

個人が適正価格よりも極端に低い価格で株式を取得すると、その利益分に対してみなし贈与として課税されます。 非上場株式を発行会社に売却した場合、税率の上限は所得税45%、住民税10%の合計55%です。 続きを見る

![]()

![]()

非上場株式の売却に関する税金

一方で他の法人へ売却すれば一律で20.315%。

2倍以上の差です。

この大きな節税効果を比較的容易に得られるのが、私たちが提案する買取サービスです。

ミニマムタックス

株式を売却した場合、その取引によって利益が出れば「譲渡所得」として課税対象となります。

ミニマムタックス(最低税額制度)を理解するうえでは、「売却益が出たかどうか」だけでなく、「どのような手続きで売却し、どのように申告するか」まで含めて把握しておくことが重要です。

株式売却に関する税金は、特定口座(源泉徴収あり・なし)、一般口座、確定申告の有無といった条件によって取り扱いが異なります。

これらの選択次第で、税額計算に反映されるタイミングや、ミニマムタックスの適用有無に影響が出る場合があります。

そのため、ミニマムタックスを正しく理解するには、個別の税額計算だけでなく、株式売却の流れや前提となる仕組みを整理しておくことが不可欠です。

売却の方法や口座区分を誤解したまま申告すると、想定外の税負担が発生する可能性もあります。

ミニマムタックスについては下記の記事で詳しく解説しています。

この換金方法が向かないケース

債務超過+過去数年赤字経営の会社の株式

いずれか片方ならば、買い取りが可能かもしれません。

発行会社の規模が小さすぎる

目安としては、年商2,000万円以下の会社の株式は買い取ることができないケースが多くなっています。

ただし、土地などの資産があれば検討の余地があります。

反社会的勢力と関係がある

これは言わずもがなですが、反社会的勢力と関係がある会社の株式買取は対応できません。

非上場株式売却後は確定申告が必要

株式を売却し、利益を得た場合、確定申告をしなければいけません。

しかし、確定申告と言ってもその内容はケースによって非常に多様です。

ケースによっては還付金を受け取ることができたり、欠損金を繰越せたりするなどメリットも多様にあります。

またそれは裏を返せば、きちんとした方法にのっとって確定申告をしておかないと後々税務申告上トラブルになるケースが多々あります。

-

非上場株式を売却したら確定申告が必要です!

株式を譲渡し、利益を得た場合、確定申告をしなければいけません。

しかし確定申告と言ってもその内容はケースによって非常に多様です。

本記事では特に上場株式、非上場株式の双方の視点から確定申告についてのあれこれをおさえていきます。続きを見る

非上場株式を売却されたお客様のお喜びの声

少数株主様からお寄せいただきましたお喜びの声から掲載の許可頂いたものを一部ご紹介します。

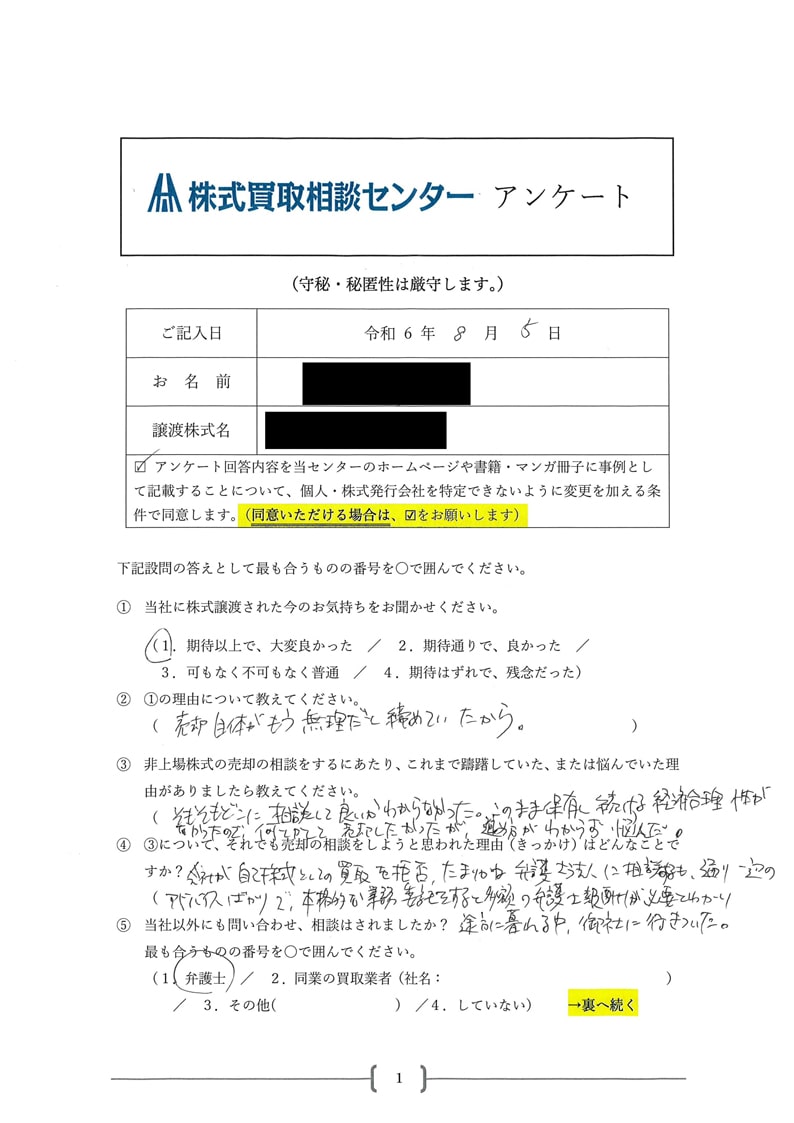

【1. 当社に株式譲渡された今のお気持ちをお聞かせください。】

期待以上で、大変良かった

【2. 1.の理由について教えてください。】

売却自体がもう無理だと諦めていたから。

【3. 非上場株式の売却の相談をするにあたり、これまで躊躇していた、または悩んでいた理由がありましたら教えてください。】

そもそもどこに相談して良いかわからなかった。

このまま保有し続ける経済合理性がなかったので、何とかして売却したかったが、進め方がわからず悩んだ。

【4. 3.についてそれでも売却の相談をしようと思われた理由(きっかけ)はどんなことですか?】

会社が自己株式としての買取を拒否。

たまりかね弁護士法人に相談するも、通り一遍のアドバイスばかりで、本格的な業務委託をすると多額の弁護士報酬が必要とわかり途方に暮れる中、御社に行きついた。

【5. 当社以外にも相談はされましたか?】

弁護士

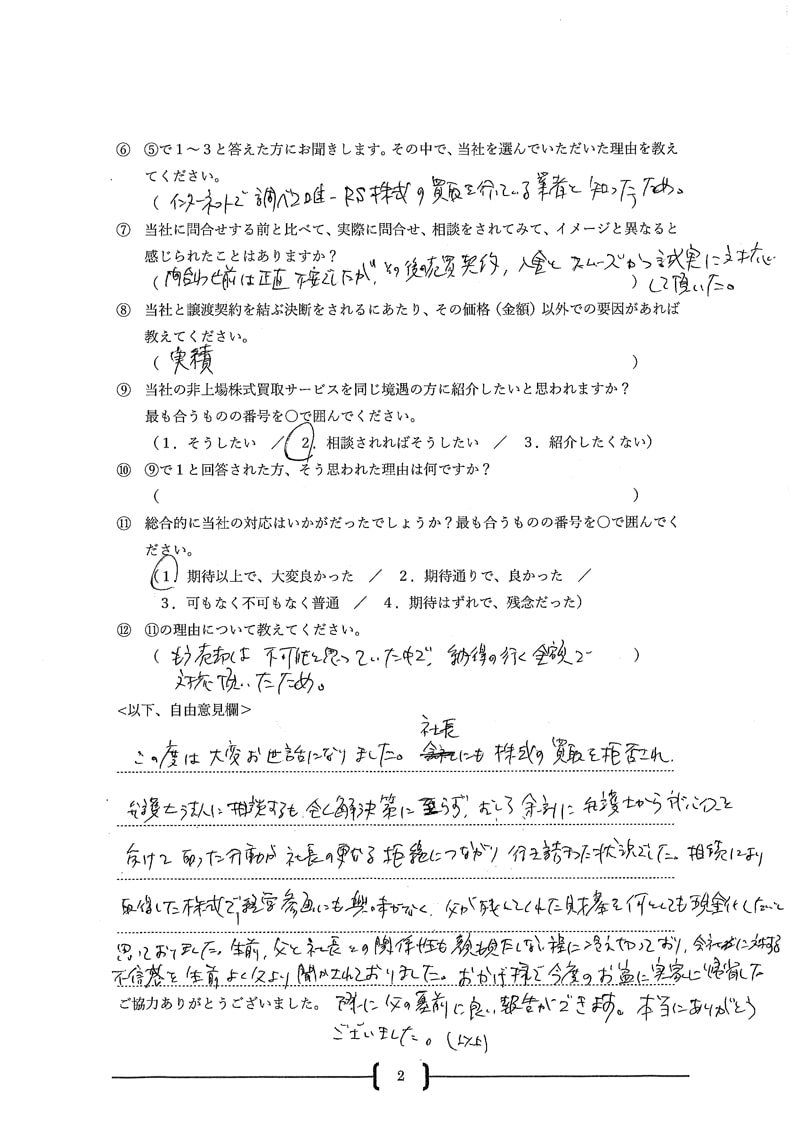

【6. 5.で1~3と答えた方にお聞きします。その中で、当社を選んでいただいた理由を教えてください。】

インターネットで調べて唯一RS株式の買取を行っている業者と知ったため。

【7. 当社に問合せする前と比べて、実際に問合せ、相談をされてみて、イメージと異なると感じられたことはありますか?】

問合わせ前は正直不安でしたが、その後の売買契約、入金とスムーズかつ誠実に対応して頂いた。

【8. 当社と譲渡契約を結ぶ決断をされるにあたり、その価格(金額)以外での要因があれば教えてください。】

実績

【9. 当社の非上場株式買取サービスを同じ境遇の方に紹介したいと思われますか?】

相談されればそうしたい

【11. 総合的に当社の対応はいかがだったでしょうか?】

期待以上で、大変良かった

【12. 11.の理由について教えてください。】

もう売却は不可能と思っていた中で、納得の行く金額で対応頂いたため。

【以下、自由意見欄】

この度は大変お世話になりました。

社長にも株式の買取を拒否され、弁護士法人に相談するも全く解決策に至らず、むしろ余計に弁護士からアドバイスを受けて取った行動が社長の更なる拒絶につながり行き詰まった状況でした。

相続により取得した株式で、経営参画にも興味がなく、父が残してくれた財産を何としても現金化したいと思っておりました。

生前、父と社長との関係性も顔も見たくない程に冷え切っており、会社に対する不信感を生前よく父より聞かされておりました。

おかげ様で今度のお盆に実家に帰省した際に父の墓前に良い報告ができます。

本当にありがとうございました。

数多くの非上場株式を買い取らせていただいている中、このようにお喜びの声を頂けることが何よりの励みです。 少数株主様からお寄せいただきましたお喜びの声から掲載の許可頂いたものをご紹介します。 続きを見る

上記でご紹介させていただいたお客様のお喜びの声のほかにも、下記ページにて多数掲載させていただいております。

是非、ご参考にください。

少数株主様のお喜びの声

非上場株式買取事業について

-

非上場株式買取事業とは

非上場株式には売買するマーケットがありません。

したがって、非上場株式を所有していてもなかなか売却することはできないのです。

しかし、株式買取相談センターでは非上場株式(譲渡制限株式)の買取を行っています。

知識がないまま非上場株式を所有していると、人生において予期せぬ危機(多額の税金負担等)に陥ることがあるかもしれません。

あなたの財産、そしてこれからの生活を守るために、ぜひお役に立てればと考えています。続きを見る

非上場株式の売却についてお気軽にご相談ください秘密厳守

非上場株式の売却に関するよくある質問

なぜ非上場株式は売却がむずかしいのか?

会社に対しても経営者に対しても、株式を買い取ってくださいと依頼はできても、拒否されるとそれ以上は何もできなくて困っている方は多いのではないでしょうか。

非上場株式であっても、価格など条件面で折り合いがつけば当事者間での売買は可能です。

とはいえ非上場株式は上場していない、つまり株式を売買できる証券取引所のようなマーケットがありませんから、マーケットがない状況で買主を見つけるのは至難の業であるのが実情です。

非上場株式の公開会社・非公開会社って何?

非上場企業には、以下の2種類があります。

- 公開会社=株式を自由に譲渡でき、株主が不特定多数に存在する会社

- 非公開会社=定款で全部の株式について譲渡制限が設けられている株式会社。

非上場株式で、もし買主(譲受人)が見つかったり、当センターを買主(譲受人)とした場合は、どのような手続をすればいいの?

- 公開会社=譲渡制限株式が一部だけもしくは一切ない場合

譲渡制限のない株式を売却したい人(譲渡人)と株式を買取したい人(譲受人)の間で株式譲渡を行うことができます。

譲渡人と譲受人との連名で、発行会社に株式譲渡をした旨を届け出て株主名簿の記載事項の書換(新株主名義への書換)を請求します。 - 非公開会社=全て譲渡制限株式の場合

譲渡人と譲受人との連名で、発行会社に株式譲渡承認請求をします。

株式譲渡について発行会社の承認を得なければならないのです。

非上場株式が株券不発行会社の場合の注意点は?

平成18年5月の会社法施行以降に設立された会社の多くは株券不発行会社ですので、当事者間の契約のみで株式譲渡を実行できます。

あとは上記の名義書換え手続きを忘れなければよいわけです。

非上場株式が株券発行会社の場合の注意点は?

会社法施行以前に設立された会社については、定款変更により株券を廃止しないかぎりは株券発行会社とみなされます。

これに該当する会社は相当数あります。

また、会社法下でも、定款に「当会社の株式については、株券を発行する」という条項をおくことで株券を発行することができます。

そしてさらに、株券発行会社であっても一律に株券発行が必須というわけではないことに注意が必要なのです。

全株式について譲渡制限がされている会社(非公開会社)では、株主が要求しないかぎりは会社は株券を発行しなくてもよいとされているのです。

また、株券は発行したものの会社にて保管する運営(株券不所持)になっていたり、株主が株券不所持の申出をしている場合も同様です。

実際、定款で株券発行を謳っていても保管上の問題などから株券を発行しないままにしている会社がよくあるのです。

株券発行会社だが実際には株券が発行されていないという場合、不発行状態それ自体は適法であるものの、そのままでは株式譲渡ができないことを知っておいてください。

譲渡のメリットは?

私たちの提案する買取サービスの最大のメリットは高価買取です。

一般的な換金方法の10倍以上の現金が手に入る可能性は決して低くはありません。

もちろん相続税の納税額なども考慮し、できる限りマイナスにならないように査定します。

法人への譲渡のメリットは?

法人への譲渡のメリットとしては節税効果があります。

一般的な方法である株式発行会社へ売却する場合、その売却益は「みなし配当」として課税対象になります。

みなし配当は本来の配当とは違いますが、会社から株主へ利益が分配されたとみなされるのです。

みなし配当は給与など他の所得と合算して課税されます。

その税率の上限は所得税45%、住民税10%の合計55%です。

仮に子どもが相続して相続税(上限税率55%)を納めた後に株式発行会社に売却した場合、その売却益はみなし配当とされて総合課税の対象となり、再度、上限55%の税金を納めなければならないのです。

つまり、非上場株式に対して2度も課税されるのです(3年以内は特例あり)。

総合課税は、非上場株式の課税評価額だけでなくすべての所得が合算されますので、他の収入が多い人ほど税率が上がっていきます。

そのため、特に高収入の人は負担が大きくなります。

しかし、私たちが提案する買取サービスを使えば、通常の上場株式と同様の「株式譲渡税20%(所得税15%+住民税5%)+復興特別所得税0.315%=20.315%」になります。

しかも総合課税ではなく分離課税なので、他にいくら多くの収入があっても一律の税率です。

会社または指定買取人は、譲渡承認請求者に対し、買取の通知の期間は何時までにしなければならないの?

下記期間内に通知がない場合には、譲渡を承認したものとみなされます。

- 買取人が会社の場合

譲渡承認請求者に対する譲渡不承認の通知から40日以内 - 買取人が指定買取人の場合

譲渡承認請求者に対する譲渡不承認の通知から10日以内

そもそも株式買取相談センターが買主(譲受人)となれない株式は?

- 債務超過+過去数年赤字経営の会社の株式

いずれか片方ならば、買い取りが可能かもしれません。 - 発行会社の規模が小さすぎる

目安としては、年商2,000万円以下の会社の株式は買い取ることができないケースが多くなっています。ただし、土地などの資産があれば検討の余地があります。 - 反社会的勢力と関係がある

これは言わずもがなですが、反社会的勢力と関係がある会社の株式買取は対応できません。

非上場株式の株価算定はしてもらえるの?算定の料金はいくらくらいかかるの?

無料でご相談を受けています。

簡易株価算定も無料で行っています。

株価算定には最低限の資料として、保有している株式発行会社の決算書・事業報告書(直近3期分)があれば提示ください。

もちろん秘密保持契約書締結をさせて頂きますので、ご安心ください。